債務整理と任意整理の違いは何か?

任意整理と債務整理が同じものと認識されている場合もありますが、債務整理は借金の減額、免除等を目的とした法的手段であり、任意整理は債務整理の中の一つです。

債務整理は任意整理の他、個人再生、自己破産があり、各々に減額効果や特徴、デメリットに違いがあります。

任意整理は借金の減額効果は大きくありませんが、債務整理の中でも手続きがしやすく、デメリットが少ない債務整理です。

このページでは債務整理と任意整理の違い、債務整理(任意整理、個人再生、自己破産)の特徴、任意整理が向いている方について、詳しくご説明いたします。

任意整理は債務整理の中の方法の1つ

任意整理は債務整理手続きの一つの方法です。

冒頭でも触れましたが債務整理は借金の減額や免除、支払いの猶予を目的とした手続きのことを指します。

債務整理とは、借金の減額、免除又は支払いの猶予を目的として、利息制限法や、手続についての法律(破産法等)を使って、債務の整理をして、債務者の経済生活を立て直していく手続のこと

引用元:法テラス

債務整理には主に任意整理の他、個人再生、自己破産があり、各々に借金の減額効果、メリット、デメリットなど特徴が異なります。

この中でいえば、任意整理は債権者(借り入れ先)と減額交渉を行うのに対し、個人再生と自己破産は裁判所に申し立てを行い、手続きします。

債務整理の種類と特徴

任意整理、個人再生、自己破産で共通する点として、債務整理後はローンが組めないことや、クレジットカードが作れない、利用できなくなることです。

これは債務整理により、信用情報に事故情報として登録されるためです。

事故情報として登録される期間は手続きする債務整理で異なりますが、最低5年間〜10年間は登録されます。

| 信用情報期間 | 事故情報として登録される期間 |

|---|---|

| CIC | 完済後、5年間 |

| JICC | 手続き開始後、5年間 |

| 全国銀行個人信用情報センター | 代位弁済されてから5年間 |

では任意整理、個人再生、自己破産、各々の特徴を見ていきましょう。

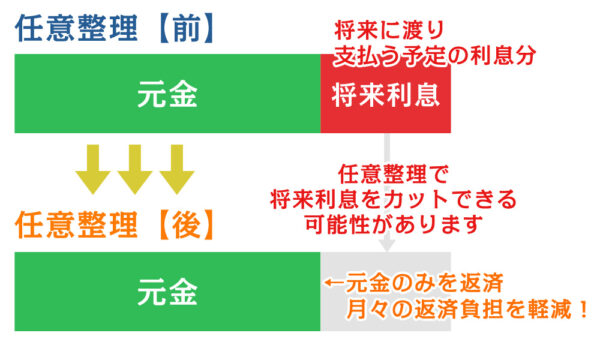

任意整理は将来利息をカットすることで借金を減額できる

任意整理は将来利息(将来にわたり支払う利息)をカットすることで、借金を減額できる債務整理です。

利息分のカットとなるため、高い金利で借り入れしている場合は借金の減額効果に期待できますが、あくまで利息分のみの減額となるため、個人再生や自己破産と比べると借金の減額効果は低くなります。

ただし、手続きする債務(借金)を選べることや、デメリットが少ない、手続きもしやすい債務整理と言えます。

個人再生は借金総額次第で大幅に借金を減額できる

個人再生は裁判所に申し立て、手続きを行います。減額される借金は借金総額に応じ、異なります。

| 借金(債務)総額 | 減額後の借金総額(最低弁済額) |

|---|---|

| 100万円未満の場合 | 100万円(減額なし) |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円以上1,500万円以下の場合 | 5分の1まで減額 |

| 1,500万円以上3,000万円以下の場合 | 300万円まで減額 |

| 3,000万円以上5,000万円以下の場合 | 10分の1まで減額 |

借金が多い方ほど、借金の減額効果は高くなりますが、借金総額が100万円未満の場合は個人再生を利用する意味がありません。

また個人再生は全ての債務(借金)が手続きの対象となりますが、住宅ローンは除外して手続きできる場合がある他、財産も手放さずに済みます。

ただし、任意整理とは違い、官報に掲載されます。

自己破産は免責が認められれば借金の返済が免除される

自己破産は免責許可が得られれば、債務整理の中で唯一、借金の返済が帳消し(免除)されます。

ただし、自由財産と認められる以外の財産は処分されます。

処分される財産は家や車、換価した際に20万円以上の価値がある財産や預貯金、99万円以上の現金等が対象となります。

また、任意整理や個人再生は借金の理由を問われませんが、自己破産では借金の理由を問われ、免責不許可事由に該当する理由の場合、免責許可を得られない場合があります。

- ギャンブルや浪費が原因の場合

- 転売行為(ローンで購入した物を現金化する等)

- 破産管財人に非協力的である

- 財産隠しや債権者を明かさない(虚偽の申告等)

- 特定の債権者に返済した(偏頗弁済)

これら免責不許可事由は破産法第252条に規定されています。

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

引用元:e-Gov 破産法

また個人再生同様、官報に掲載されます。

借金の返済が免除される反面、デメリットも多いのが自己破産です。

任意整理のメリット・デメリット

債務整理の中における任意整理のメリット、デメリットを見ていきましょう。

任意整理のメリットとは

- 将来利息のカット

- 催促の停止

- 家族や会社に知られにくい

- 手続きする債務を選べる

- 財産を残せる

- 借金の理由は問われない

- 官報に掲載されない

前述した通り、任意整理では将来利息をカットすることで借金を減額できます。

任意整理を専門家へ依頼、委任契約した後は債権者に対し「受任通知」を送付しますが、この「受任通知」が債権者に届くことで、催促も停止します。

任意整理は裁判所を通さずに行えることや、手続きする債務(借金)を選ぶことができるため、家族が保証人となっている場合や、会社から借り入れ(社内貸付制度等)を除外することで、知られにくいだけでなく、迷惑もかかりません。

財産も処分されず手続きが行えることや、仮にローンで支払い中の物があっても、任意整理の手続きの対象から外すことで、処分されずに済みます。

また任意整理では借金の理由は問われず、官報に掲載されることもありません。

任意整理のデメリットとは

- 一定期間、ローンやクレジットカードが利用できない

- 所持しているクレジットカードはいずれ使えなくなる可能性がある

- 借金の減額効果は低い

- 減額できるかは債権者との交渉次第

- 返済能力が問われる

任意整理も他の債務整理同様、信用情報に事故情報として登録されるため、ローンやクレジットカードが一定期間、使えなくなります。

注意すべきは任意整理の対象から外したクレジットカードもいずれ、利用できなくなる可能性があることです。

減額できるかは債権者(借り入れ先)との交渉次第となるため、専門家(弁護士等)に依頼されたほうが借金の減額効果に期待できます。

また借金の減額は将来利息のみのカットとなるため、多額の借金がある方であれば、個人再生や自己破産も視野にいれるべきでしょう。

任意整理で減額された後の借金は、債権者との和解交渉で決められた返済期間内に返済していかなければならないため、返済能力が問われます。

返済能力の有無は正社員以外だけでなく、契約社員、パート、アルバイトであっても返済できると判断されれば問題ありません。

まとめ

債務整理は借金を減額、免除等できる法的手段であり、任意整理は債務整理の中の一つです。

任意整理は将来利息のカットのみ、減額効果は高くありませんが、債務整理の中ではデメリットが少なく、手続きもしやすいのが特徴です。

では任意整理が向いている方とはどんな方なのか、ご自身に当てはまるかチェックしてみましょう。

- 借金総額が150万円を超えない方

- 家族や友人が借金の保証人になっている方

- ローンを支払い中の物があり、手放したくない方

- 財産を処分されたくない方

- 家族や会社に知られてなくない方

- 官報に掲載されたくない方

どの債務整理を選ぶべきなのか?お悩みの方はそうや法律事務所の無料相談をご活用くださいませ