債務整理は現在の借金の元金のみの返済や大幅な借金の減額、または全額免責(借金をゼロにすること)など、返済が苦しい現在の状況を大幅に改善、解消できます。

借金でお悩みの方であれば、債務整理は検討すべき方法と言えます。

債務者にとっては一方的なメリットがある債務整理ですがもちろん、デメリットもあります。

ここでは債務整理を行う事で発生するデメリットについて詳しく解説していきます。

債務整理によってデメリットは異なる

債務整理のデメリットは以下、行う債務整理によって異なります。

- 任意整理

- 過払い金請求

- 自己破産

- 個人再生

これらの債務整理別にデメリットを挙げていきます。

- 借金自体はなくならない

- 一定の期間、新規でローンを組めなくなる

- 一定の期間、新規でクレジットカードが作れなくなる

- 所有しているクレジットカードを利用できなくなる可能性がある

過払い金の引き直し計算後、借金が残る場合は以下のデメリットが生じます。

- 一定の期間、新規でローンを組めなくなる

- 一定の期間、新規でクレジットカードが作れなくなる

- 所有しているクレジットカードを利用できなくなる可能性がある

- 一定の期間、新規でローンを組めなくなる

- 一定の期間、新規でクレジットカードが作れなくなる

- 所有しているクレジットカードを利用できなくなる

- 一緒に暮らしている家族をはじめ、勤務先や他人に知られる可能性がある

- 仕事ができなくなる場合がある(資格制限のため)

- 自分名義の家や車など高額な財産を手放さなければならない

- 家族や保証人に不利益が生じる場合がある

- 借金は大幅に減額されるがなくなるわけではない

- 一定の期間、新規でローンを組めなくなる

- 一定の期間、新規でクレジットカードが作れなくなる

- 所有しているクレジットカードを利用できなくなる

- 一緒に暮らしている家族をはじめ、勤務先や他人に知られる可能性がある

- 家族や保証人に不利益が生じる場合がある

新規でローンを組む、クレジットカードが作れなくなる

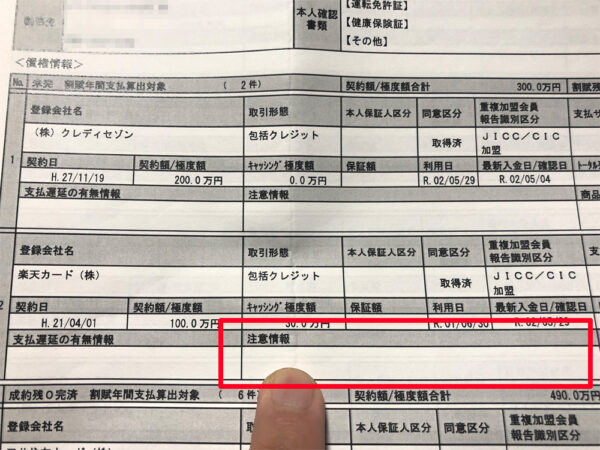

債務整理を行うことで一定の期間、新規でローンは組めなくなる、クレジットカードを作れなくなる(審査で落とされる)のは信用情報に情報が残る(信用情報に傷がつく)ためです。

例えば、新規で住宅ローンを組む場合、ローン会社は信用情報機関の情報を照会しますが、信用情報に債務整理を行った情報がある場合は審査に通りません。

では債務整理を行った場合、信用情報にどのくらいの期間残るのか?ですが、これは信用情報機関で異なります。

| 信用情報機関 | 任意整理 | 自己破産 | 個人再生 |

| CIC | 記載なし | 5年以内 | 記載なし |

| JICC | 5年以内 | 5年以内 | 5年以内 |

| 全国銀行個人信用情報センター | 記載なし | 10年 | 10年 |

では債務整理を行うと各信用情報機関にどのように登録されるのか説明します。

「CIC」ではどのように信用情報が登録されるのか

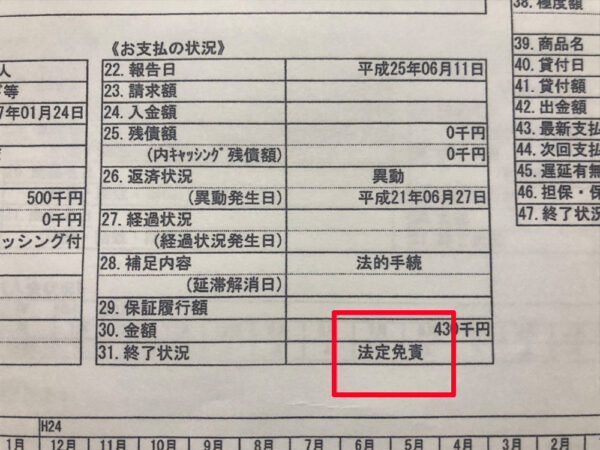

CICでは債務整理を行うと信用情報に以下の情報が登録されます。

| 記載される項目 | 記載項目の内容 |

| 26.返済状況 | ・返済ができなくなり保証契約における保証履行が行われたもの ・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの) |

| 27.経過状況 | 「支払条件変更」 クレジット会社等との和解・再契約等により支払条件(減額を除く)に変更が生じたもの 「支払総額変更」 クレジット会社等との和解・再契約等により、支払総額に変更(減額)が生じたもの |

| 28.補足内容 | 「法的手続」 破産手続の申請が行われたもの |

| 29.保証履行額 | お客さまに代わって保証会社が支払った金額を表示 |

| 30.金額 | 「移管終了」 債権譲渡時の残債額 「法定免責」 法定免責額 |

| 31.終了状況 | 「本人以外弁済」 お客さま以外(保証人や保証会社など)から支払がされたもの 「法定免責」 支払免除が法的に認められたもの(破産) |

| 記載される項目 | 記載項目の内容 |

| 47.終了状況 | 「法定免責」 破産・免責の決定によりクレジット等の支払免除が法的に認められたもの |

任意整理や個人再生の場合、「27.経過状況」にあるように「和解」の情報が記載されますが、自己破産のように信用情報上には明記されません。

Q.

裁判所へ特定調停や民事再生を申請した場合、および弁護士・司法書士に債務整理を依頼した場合、自分の信用情報にその事実がコメントとして登録されますか?A.

引用元:CIC よくある質問 1.情報の登録

特定調停や民事再生の申請および債務整理を依頼した事実に関するコメントは登録されません。CICに登録される信用情報は、消費者と当社の加盟会員であるクレジット会社等とのクレジットやローン取引に係わる申込内容や契約内容、支払状況などの客観的事実に限ります。また、CICに登録される信用情報には過払い金返還請求や、弁護士等が介入した旨をコメントするような登録項目はありません。

しかし《入金状況》の欄に記載されるアルファベットが「P」(請求額の一部が入金された)と記載されます。

任意整理も債務整理も本来、返済すべき利息分を含めた返済額を減額し返済していきます。つまり、債権者(貸し手側)からすれば「請求額の一部が入金された」となるからです。

「JICC」ではどのように信用情報が登録されるのか

JICCの「信用情報について」には、取引事実に関する情報は債務整理を行った場合、

- 契約日2019/9/30以前

→当該事実の発生日から5年を超えない期間 - 契約日2019/10/1以降

→契約継続中及び契約終了後5年以内

と記載されています。

つまり、JICCの場合は債務整理を行うと5年間は信用情報に残ります。

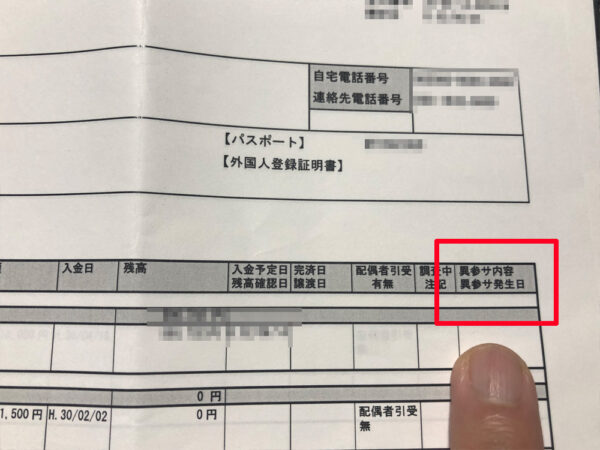

また債務整理を行った場合にはJICCの信用情報記録開示書(ファイルD)にある「異参サ内容」信用情報記録開示書(ファイルM)「注意情報」の欄に以下の項目が記載されます。

| 項目名 | 内容 |

| 債務整理 | お客さまが契約先に返済金額の減額等を申入れた情報 |

| 破産申立 | お客さまが破産を申立てた情報 |

| 民事再生 | お客さまが民事再生法の適用を申請、または個人に適用される小規模個人再生手続、給与所得者等再生手続を申立てた情報 |

| 項目名 | 内容 |

| 破産申立 | お客さまが破産を申立てた情報 |

「全国銀行個人信用情報センター」ではどのように情報が登録されるのか

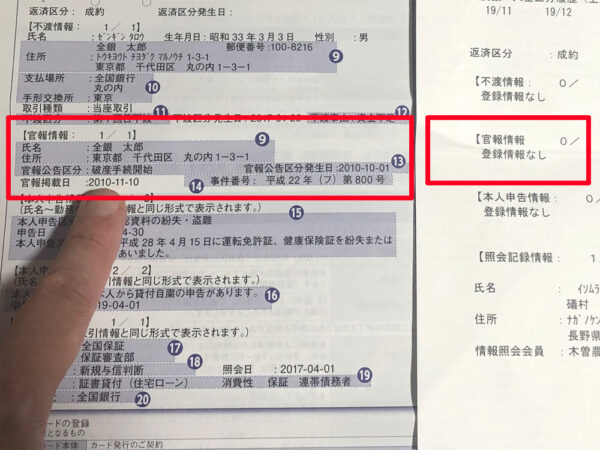

全国銀行個人信用情報センターでは債務整理(自己破産・個人再生)を行った情報は返済区分の「官報情報」に登録されます。

任意整理は明記されませんが、任意整理を行ったことで保証会社による返済が行われた場合は返済区分に「代位弁済」と登録されます。

銀行カードローンであれば保証会社が付く場合が多いです。この場合、返済が延滞等した場合は銀行カードローンへ保証会社から返済(代位返済)されます。

任意整理なら新規でローンやクレジットカードは利用できる?

では任意整理の場合、CICに情報が登録されないのであれば、ローンやクレジットカードは利用できるのでは?と考えがちです。

しかしローン会社やクレジットカード会社はCIC、JICCの情報を照会します。

例えば、プロミス(カードローン)はCICとJICCに加盟しており、審査において信用情報を照会します。

| 業者名 | 加盟先の信用情報機関 |

| プロミス | CIC、JICC |

| アコム | CIC、JICC |

| アイフル | CIC、JICC |

| SMBCモビット | CIC、JICC |

つまり、信用情報から任意整理をした記録が消えるまで(約5年程)は審査に通ることはできません。

債務整理後、既に所有しているクレジットカードは使える?

既にクレジットカードを利用している場合(契約済み)でも、債務整理(自己破産、個人再生)を行うことで利用できなくなくなります。

任意整理の場合は利用しているクレジットカードで任意整理を行わなければ、すぐに利用できなくなるわけではありませんが、いずれは利用出来なくなる可能性があります。

利用できなくなる場合のタイミングとして、クレジットカード会社(信販会社)が途上与信(利用状況など)の確認で信用情報を照会した時です。また過払い金請求を行ったが借金が残ってしまった場合も任意整理と同様です。

つまり、債務整理を行った場合、クレジットカードは利用できなくなると考えておきましょう。

債務整理をしてもローンやクレジットカードは再び利用できるようになる

債務整理を行ったとしても、信用情報機関の信用情報から債務整理を行った記載(事故歴)が消えれば、ローンやクレジットカードは利用できるようになります。

信用情報機関の事故歴は先ほど説明した登録期間を超えることで消えます。

しかしローン会社、クレジットカード会社自身の顧客情報として債務整理を行った情報が残っている場合、債務整理を行った会社から借り入れするのは難しくなります。

勤め先の人をはじめ、他人に知られる可能性がある

自己破産、個人再生を行った場合、官報に情報が掲載されます。官報の情報はインターネット版官報もあり、誰でも閲覧することが可能です。

インターネット版官報:https://kanpou.npb.go.jp/

自己破産をした人の情報は官報内の公告内に掲載されており、破産者名(旧姓名も表示)、住所などが記載されます。

インターネット版官報はPDFにて閲覧できます。PDFは文書内の検索はできませんが、印刷は可能なため、根気よく探せば見つかります。

勤め先から融資を受けている・給与の前借している場合

勤め先から融資を受けている(社員貸付制度等を利用している、給与の前借している)場合、債権者である勤務先には知られます(裁判所から自己破産の手続きを開始したことが知らされます)。

また社員貸付制度も自己破産の免責の対象となるため、返済の義務はなくなります。

仕事ができなくなる場合がある

自己破産を理由に解雇することはできませんが、自己破産の手続きを行うと資格制限がかかります。

資格制限がかかると業種によっては業務にあたることができなくなります。例えば、弁護士や司法書士、警備員や生命保険募集人などが該当します。

この資格制限は期間が定められており、期間が過ぎれば再び業務に就くことはできるようになります。

資格制限が解ける(復権する)タイミングは、破産法第255条にもありますが、自己破産に成功した時です。

- 免責許可の決定が確定したとき

- 破産手続を廃止することについて債権届出期間内に届出をした破産債権者の全員の同意を得て破産手続廃止の決定が確定した時

- 再生計画認可の決定が確定したとき

- 破産者が、破産手続開始の決定後、詐欺等の罪について有罪の確定判決を受けることなく十年を経過したとき

引用元:破産法 第255条

資格制限が解けるまでの時間は手続きによりますが、3ヶ月以上かかるため、資格制限の対象となる職業に就いている方、これから就こうと考えている方は自己破産を行うか?慎重に考えましょう。

また勤務先によっては資格制限で現在の部署で仕事を続けられない場合でも、資格制限が影響しない部署に異動する対応をしてくれるケースもあります。

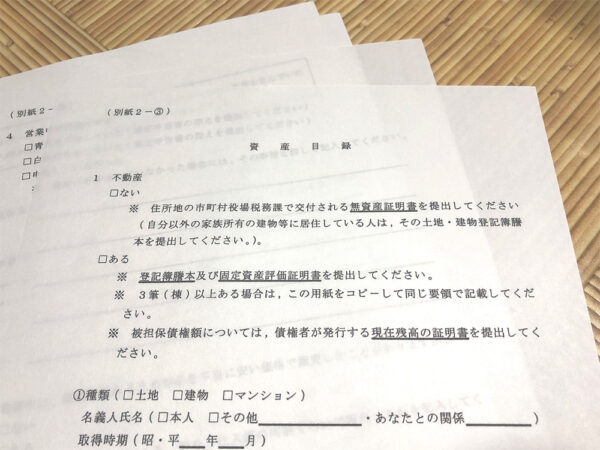

自分名義の家や車など高額な物を手放さなければならない

原則、自己破産で処分される(差し押さえされる)物は「20万円以上」の換価価値のある物、つまりは売却して20万円以上の価値がある財産は手放さなければなりません。

- 車、バイク

- 持ち家

- 生命保険(解約返戻金がある場合)

他、20万円以上の価値がある物(アンティーク家具や家電製品)、ローンで買った物で支払い中の物も含まれるなど、項目を詳しく調べる必要があります。

20万円以上の価値がある物は自己破産の申立時に用意する、「資産目録」「財産目録」といった書類に記載します。

ただし、車であってもローンを支払い終わっている換価価値が20万円以下の場合、自由財産として認められるケースもあります。

また処分されるものは自己破産をした本人が所有するものとなり、家族が所有するものは処分されません。

つまり自己破産をしても、全ての財産が差し押さえられるわけではありません。

自己破産をしても差し押さえされない財産とは

自己破産をしても差し押さえされない(処分されない)財産とは「自由財産」と呼ばれ、以下が該当します。

- 原則、99万円以下の現金(預貯金ではなく)

- 原則、職業(仕事)で使う道具や機器等

- 実印、仕事で使う印鑑

- 仏像や位牌など礼拝や祭祀にかかわる物

- 系譜、日記、商業帳簿他書類

- 勲章その他の名誉を表章する物

- 教育、学習に必要な書類や器具

- 未発表の著作物、発明

- 義手や義足など生活に必要な物

- 消防用機器や避難道具等

生活していくために必要なものは差し押さえの対象とならないことがわかります。

自己破産で差し押さえされない「自由財産」については、破産法の「第34条第3項」に定められています。

破産法 第34条

~第1項~

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。~第2項~

破産者が破産手続開始前に生じた原因に基づいて行うことがある将来の請求権は、破産財団に属する。~第3項~

引用元:https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=416AC0000000075#221

第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。

1.民事執行法(昭和五十四年法律第四号)第百三十一条第三号に規定する額に二分の三を乗じた額の金銭

2.差し押さえることができない財産(民事執行法第百三十一条第三号に規定する金銭を除く。)。ただし、同法第百三十二条第一項(同法第百九十二条において準用する場合を含む。)の規定により差押えが許されたもの及び破産手続開始後に差し押さえることができるようになったものは、この限りでない。

また第34条第3項にある「第131条」を見てみますと、差し押さえされない金銭と動産の詳細があります。

次に掲げる動産は、差し押さえてはならない。

- 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

- 債務者等の一月間の生活に必要な食料及び燃料

- 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

- 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

- 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

- 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

- 実印その他の印で職業又は生活に欠くことができないもの

- 仏像、位牌 その他礼拝又は祭祀 に直接供するため欠くことができない物

- 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

- 債務者又はその親族が受けた勲章その他の名誉を表章する物

- 債務者等の学校その他の教育施設における学習に必要な書類及び器具

- 発明又は著作に係る物で、まだ公表していないもの

- 債務者等に必要な義手、義足その他の身体の補足に供する物

- 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品(差押禁止動産の範囲の変更)

自由財産にある99万円の現金とは何か?ですが、この99万円の現金は預貯金ではないことが条件となります。

この99万円はどのように定められているのか?ですが、破産法 第34条には、

“民事執行法(昭和五十四年法律第四号)第131条第3号に規定する額に二分の三を乗じた額の金銭”

とあります。

そして第131条第3号では、

“標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭”

と定められており、この「二月間の必要生計費」は民事執行法施行令第1条にて66万円と定められています。

つまり、66万円(二月間の必要生計費)の2分の3にあたる金額で99万円が算出されます。

引用元:https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=355CO0000000230

家族や保証人に不利益(迷惑)が生じる場合がある

自己破産を行った場合、家族や保証人にも不利益が生じるケースを挙げていきます。

- 自己破産をした人の名義でクレジットカードを所有、家族カードを作っている場合、利用できなくなる

- 家(マイホーム)や自家用車を失う

- 家族が連帯保証人の場合、家族へ借金の請求がいってしまう

また家族名義の財産であっても、間違えて差し押さえされてしまう場合もあります。この場合は「取戻権」を行使することで取り戻すことは可能です。

もし保証人になっている場合は破産した人の代わりに債務(借金など)を肩代わりしなければなりません。

特に連帯保証人となっている場合、保証人のように催告の抗弁権がないため、請求を断ることができません。

催告の抗弁権があれば、借金の支払いを請求されても借金をした本人に請求してほしいと突きはねることができますが、連帯保証人はできません。

自己破産をすることで連帯保証人になっている人が返済等出来ない場合、同様に自己破産に追い込む可能性が高くなることは覚えておきましょう。