個人再生を司法書士に依頼できますがメリット、デメリットがあります。

メリットは個人再生において個人再生委員が選任されない場合であれば、弁護士よりも個人再生の費用負担を抑え個人再生できます。

デメリットは裁判所によりますが東京地裁等のように個人再生委員が選任される場合、司法書士に依頼した時には弁護士に依頼した時よりも費用は高くなります(個人再生委員の報酬費用が高くなるため)。

また司法書士は代理人にはなれないため、個人再生に必要な書類作成しかできなません。そのため個人再生の申し立てはご自身で行う(裁判所へ出頭)必要があります。

このページでは個人再生について、また司法書士に依頼した場合のメリット、デメリットについて、弁護士に依頼した場合と比較しながらご説明いたします。

そもそも個人再生で借金はどのくらい減額されるのか

個人再生は債務整理の一つであり、自己破産のように借金は免責されませんが、借金総額が多いほど減額効果が高くなります。

どのくらい借金が減額されるかは「減額基準」を基本に決められるため、司法書士、弁護士に依頼しても変わりません。

| 借金総額 | 個人再生後に残る借金 |

| 100万円未満 | 借金総額 |

| 100万円~500万円以下 | 100万円 |

| 500万円~1,500万円以下 | 借金総額の5分の1 |

| 1,500万円~3,000万円以下 | 300万円 |

| 3,000万円~5,000万円未満 | 借金総額の10分の1 |

100万円以下の借金総額では減額効果はなく、最大で10分の1まで借金は減額されます。例えば、300万円の借金がある方が個人再生をした場合は100万円まで減額され、この100万円を原則3年間で返済していきます。

100万円を3年間で支払う場合、月々28,000円の返済となります。

300万円の借金であれば、銀行カードローンでも月40,000円の支払いとなることから考えても返済負担は減らせる可能性は高くなります

ただし個人再生では清算価値保障原則に基づき、高価な財産がある場合はこの減額基準よりも減額されない時がある為、高価な財産を所有している方は減額効果が薄くなります。

例えば財産の価値が150万円ある方で、借金の総額が400万あったとしても、減額金額よりも財産の価値が高い為、150万円までの減額となります。

個人再生のメリット、デメリットとは

個人再生のメリットは財産を手放すことなく借金を大幅に減額できることです。

特に住宅ローンを支払い中の方でも住宅ローン条項(住宅資金特別条項)が認可されれば、住宅を手放さず残すことができます。

自己破産とは違い、財産は没収されませんし、資格制限もないため、仕事に影響することがありません。また自己破産が免責不許可となった方でも利用できます。

先ほどもご説明いたしましたが財産がある方は清算価値保障原則に従い借金の減額効果は薄くなる場合はあります

借金が大幅に減額されるとはいえ、借金は残るため返済は生じます。また弁護士や、司法書士に依頼時の費用他、裁判所へ支払う費用も発生します。

信用情報機関に事故歴として登録されるため、一時的にローンやクレジットカードの新規契約ができなくなりますし、利用中のクレジットカードも利用できなくなります。

個人再生では全ての借り入れ先(債権者)を全て平等に扱うため、特定の借金(ローンを含め)を除外できません。例えば車のローンが支払い中であれば、ローン会社に車は没収されます(ローン契約が所有権留保の場合)。

所有権留保があるローンかは契約次第ですので、契約内容を確認してみましょう。また個人再生すると官報に掲載されることもデメリットでしょう。

官報は国の発行物で法律他、自己破産等した方も掲載され、誰でも閲覧できます

司法書士が個人再生で対応できることとは

司法書士に個人再生を依頼し、主に対応してもらえることは手続きに必要な書類の作成業務です。

例えば、個人再生したい借り入れ先が3社ある場合で一社でも140万円を超える借り入れ先がある場合、司法書士は依頼を引き受けることはできません。

| 対応できる場合 | 対応できない場合 | |

|---|---|---|

| 借り入れ先A | 50万円 | 30万円 |

| 借り入れ先B | 70万円 | 10万円 |

| 借り入れ先C | 120万円 | 150万円←140万円超のため |

司法書士は弁護士とは違い、代理人になれないため、裁判所へ代理出廷できません。

申し立てはご自身で行なわなければならないなど、裁判所とのやり取りはご自身で対応しなくてはならないため、手間と時間が割かれてしまいます。

裁判所とのやり取り時にどう対応すればよいのか?等、サポートはしてくれます

個人再生を司法書士に依頼した際の手続き、手順について

司法書士に依頼したからと言って、個人再生の手続きの手順が大きく変わることはありません。

- 申し立て(本人申立て)

- 個人再生委員の選任

- 再生手続開始決定

- 再生計画案の提出

- 債権者の議決(小規模個人再生手続の場合)

債権者への意見聴取(給与所得者等再生手続の場合) - 再生計画案認可、もしくは不認可

- 借金の減額

- 計画案どおりに返済(弁済)

- 返済完了(借金が免責へ)

司法書士に依頼している場合、申し立てはご自身で行う必要があります(本人申立て)。

申し立て後は裁判所の判断となりますが個人再生委員が裁判所から選任され、

- 借金の調査

- 財産の調査

が進められ、調査の中で必要となる書類があれば、個人再生委員へ提出します。

また個人再生委員は裁判所へ「再生手続開始決定」を出すべきか否か、意見書を提出します。

裁判所は個人再生委員の意見を元に次の手続き(再生手続開始決定)へ進めるべきか、借金の減額はどうするのかを決定します。

再生手続開始決定されますと、以下の行為が禁止されます。

- 債権者に対する返済

- 債権者からの取り立て行為

- 申立人は裁判所の許可なしで財産を処分

また、

- 個人再生委員との面談(申立日から1~2週間後に)

- 履行テスト(履行トレーニング)の実施

が行われます。

個人再生委員との面談は申立人の態度もチェックされ、心証等も裁判所へ伝えられます。

面談では個人再生に至る経緯などで反省の色が見られない、態度が悪い場合は個人再生の手続きを廃止される可能性もありますので、礼儀正しく応対することを心がけましょう。

履行テスト(履行トレーニング)は個人再生後、債権者へ返済していけるのか?個人再生委員へ返済予定額を支払っていきます。

この履行テストで支払いが遅れてしまうと、個人再生を行っても返済不可能と判断され、手続きが廃止されることがあるので注意が必要です。

履行テスト期間は6ヶ月間が多く、支払ったお金は個人再生委員へ支払う費用の一部となります

個人再生委員の調査が終わり、減額される返済額も決定するなど、再生計画案が完成させ、裁判所へ提出します。

提出した再生計画案は債権者の議決(もしくは意見聴取)を経て異議等なければ、再生計画案は認可されます。認可後、約1ヶ月後に再生計画案が確定、ここで個人再生による借金減額が法的に決定されます。

もし個人再生が不認可となった場合は自己破産等、他の債務整理も検討しなければなりません

あとは再生計画案にある通り、毎月返済していきます。返済期間は原則3年間(返済が難しい場合は〜5年間)で返済していきます。

個人再生の手続きに提出する書類とは

個人再生では提出する書類の数も多く、手続きの中で限られた時間の中で裁判所が求めるタイミングで書類を裁判所へ提出していかなければなりません。

提出する書類の書式は管轄の裁判所により異なりますが、司法書士等に依頼される場合は用意される書類に必要事項を記載しましょう。

- 申立書

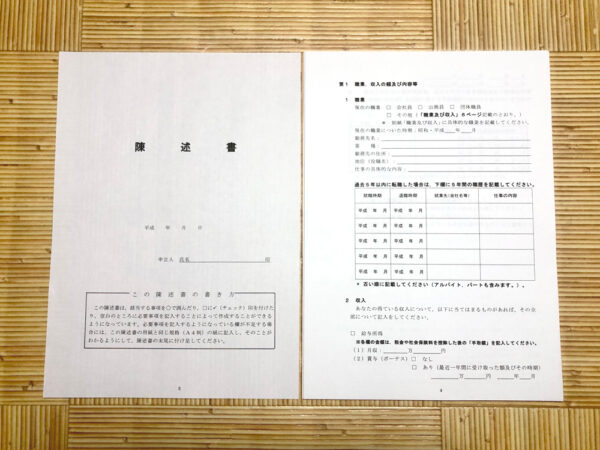

- 陳述書

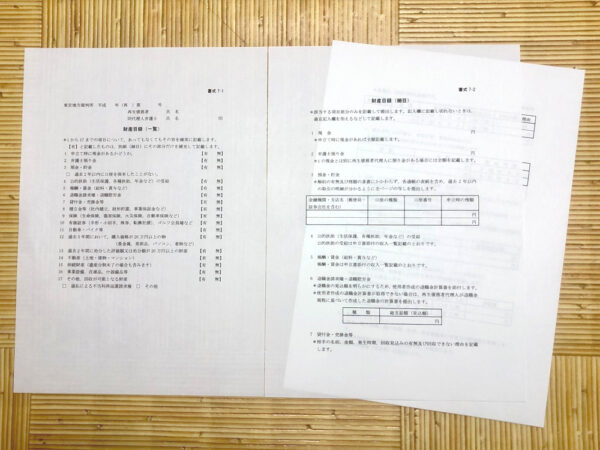

- 財産目録

- 債権者一覧表

- 委任状

- 住民票

申立書には氏名、住所、生年月日他、手続きする個人再生の種類(小規模個人再生手続もしくは給与所得者等再生手続か)を記載、もしくは専用書式の書類を提出します。

給与所得者等再生手続はサラリーマンなどが主な対象者となります

陳述書にはなぜ借金を作ったのか?事情や理由、個人再生に至った経緯他、現在の職業(過去の職業も)や収入等を記載します。

財産目録は手持ちの現金、預貯金、生命保険、不動産、有価証券、車等、購入価格が20万円以上の物(過去5年以内)など、ご自身名義で所有する財産を記載します。

債権者一覧は債権者(借り入れ)等に関する情報を記載します。記載する内容は債権者名、債権者住所、いつから借りているのか(いつ完済したのか)、現在の残高、借り入れした理由、保証人等です。

委任状は弁護士や司法書士等へ依頼したという証拠のために用意します。

小規模個人再生手続か給与所得者等再生手続で提出する書類が異なります。

| 小規模個人再生手続 | 給与所得者等再生手続 |

| ・確定申告書、源泉徴収票他 (収入を確認できる書面) ・個人再生委員が提出を求める書面 | ・源泉徴収票、または課税証明書 ・給与明細書(2ヶ月分) ・個人再生委員が提出を求める書面 |

- 再生債務者代理人あて封筒3通

- 再生債権者あて封筒1組

いずれの書類も司法書士や弁護士に依頼している場合は添削してくれるため、虚偽のないように必要な情報を記載していきます。

また提出を促されたタイミングで裁判所へ書類を提出できなければ、手続き自体が無駄になる時もあるため、専門家である司法書士に作成してもらい、アドバイスを受けるメリットはあります。

提出書類は管轄の裁判所で異なるため事前に確認が必要です(司法書士に依頼している場合はご自身で確認する必要はありません)

個人再生委員が選任されると司法書士に依頼するメリットはない

個人再生において、司法書士に依頼した場合はこの個人再生委員が選任されます。

実は弁護士に依頼した場合、

- 個人再生委員が選任されずに済む

- 個人再生委員が選任されても費用負担が少なくなる

といったケースがあります。

弁護士に依頼した場合でも裁判所の判断で「個人再生委員」が選任される場合があります(東京地裁では必ず選任されます)

個人再生委員とは申立人の財産を調査し、手続きに必要な「再生計画案」の作成補助を行います。

また個人再生委員は費用も発生し、個人再生委員が必ず選任される裁判所もあります。

東京地裁では個人再生委員の選任が必須となる他、札幌地裁などでは本人申立て時は個人再生委員が選任される裁判所もあります。

管轄の裁判所で個人再生委員が選任されると分かっている場合であれば、裁判所とのやり取りも代理してくれる弁護士に依頼したほうがご自身で対応する負担も少なくなります。

まとめ

個人再生は司法書士に依頼することは可能です。ただし以下、条件があることを理解しておきましょう。

- 主に対応できるのは書類作成のみ(手続きに必要なサポートは可)

- 裁判所とのやり取りはご自身で対応しなければならない

といった条件があることを理解しておきましょう。

裁判所とのやりとりで言えば、弁護士とは違い代理人になれないため、個人再生の申し立てはご自身で裁判所に出頭しなければなりません。

また裁判所の判断次第となりますが個人再生委員が選任されると、弁護士よりも個人再生委員費用が10万円ほど高くなります。

専門家(司法書士や弁護士)に支払う費用他、この個人再生委員に支払う費用も考えれば、弁護士へ依頼した時とさほど費用差が生じない時もあります。

個人再生においては裁判所とのやり取り含め、全ての案件に対応できる弁護士へ依頼したほうが得策と言えるでしょう。