個人再生、自己破産ともに裁判所へ申し立てが必要な債務整理です。

個人再生、自己破産の大きな違いは以下となります。

- 借金が減額、もしくは免除される

- 財産が処分されない、もしくは処分される

- 資格制限の有無

個人再生は借金が大幅に減額されるものの、原則3年間(最長5年間)で返済していかなければなりません。

また個人再生では財産は処分されず、住宅ローンは除外して手続きできるため、ローンを支払い中の方でも持ち家を残すことができます。

自己破産は免責が許可されれば、借金の返済は免除されます。

ただし財産は自由財産以外、原則処分されます。また資格制限がかかるため、自己破産の手続き中は仕事に影響が出る可能性があります。

このページでは個人再生と自己破産の違い、特徴からどのような方が利用すべきかを詳しくご説明いたします。

個人再生と自己破産の違いとは

個人再生と自己破産の違いを表にまとめてみました。

| 項目 | 個人再生 | 自己破産 |

|---|---|---|

| 借金の減額効果 | 減額 | 免除 |

| 利用条件 | 返済能力があること 借金総額が5,000万円以下 | 支払不能であること |

| 借金の理由 | 問われない | 問われる |

| 財産の処分 | 処分されない | 処分される |

| 資格制限(職業制限) | なし | あり |

| 郵送物の転送 | なし | あり(管財事件の場合) |

| 官報掲載 | あり | あり |

| 信用情報に事故情報が 掲載される期間 | 5年〜10年以内 | 5年〜10年以内 |

個人再生と自己破産の違いでいえば、個人再生は借金が減額されるものの、返済していかなければならないのに対し、自己破産は免責許可が下りれば、返済は免除されます(借金が帳消しになります)。

ただし、自己破産は財産が処分されることや、資格制限により職業によっては仕事に影響がでてしまう、また借金の理由によっては免責されない場合があります。

では個人再生と自己破産の特徴について詳しく見ていきましょう。

個人再生の特徴

個人再生は小規模個人再生と給与所得者等再生の2種類があります。小規模個人再生と給与所得者等再生の違いも交え、ご説明いたします。

利用できる方の条件

小規模個人再生を利用できる方は、借金の返済が困難であること、そして減額後は返済が残るため、ある程度安定した収入が今後も見込めることが条件となります。

給与所得者等再生は上記の小規模個人再生の利用条件に加え、給与など変動幅が小さく、定期的な収入が見込めることです。

また借金総額が5,000万円を超える場合、個人再生は利用できません。

借金が多いほど減額効果は高くなる

個人再生は借金総額によって、減額後に残る借金が異なります。

| 借金(債務)総額 | 減額後の借金総額(最低弁済額) |

|---|---|

| 100万円未満の場合 | 100万円(減額なし) |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円以上1,500万円以下の場合 | 5分の1まで減額 |

| 1,500万円以上3,000万円以下の場合 | 300万円まで減額 |

| 3,000万円以上5,000万円以下の場合 | 10分の1まで減額 |

100万円に満たない借金総額では減額後の借金は変わりませんが、借金総額によっては最大10分の1まで減額できる可能性があります。

給与所得者等再生の場合、可処分所得2年分と上記表の減額基準と比べ、どちらか高い方が減額後の借金総額となります。

例えば、借金総額が400万円の方であれば、減額基準では100万円まで借金が減額されますが、可処分所得(2年分)が250万円であれば、減額後の借金総額は250万円となります。

財産は処分されない

個人再生は財産を処分されません。

また住宅ローンは「住宅ローン特則」で残すことができるため、住宅ローン以外の借金を大幅に減額しつつ、持ち家を残すことができます。

ただし、住宅ローン以外のローンで支払い中の物(所有権がローン会社等にある物等)は引き上げられる場合があります。

財産がある方は減額効果が下がる

個人再生は財産を処分されませんが、個人再生と自己破産の公平性を保つため、財産を所有している方は精算価値保障原則に基づき、借金の減額効果は下がります。

例えば、借金総額が300万円の方であれば、減額基準では100万円まで借金は減額されます。

しかし、ご自身の財産を処分して得られる金額が200万円の場合、減額後の借金総額は減額基準の100万円ではなく、200万円となります。

手続きについて

個人再生の手続きはお住まいの地域を管轄する裁判所へ申し立てが必要など、裁判所を通した手続きとなります。

個人再生の手続きと流れを見てみましょう。

- 申し立て

- 個人再生委員の選任(選任されない場合もある)

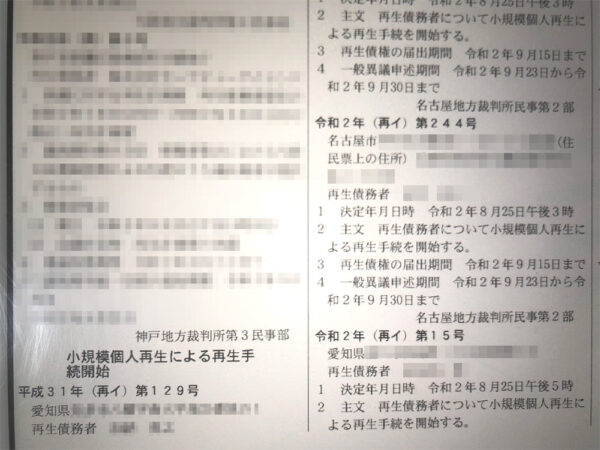

- 再生手続開始決定

- 個人再生委員との面談

- 再生計画案の提出

- 再生計画案の認可(不認可)の決定

- 再生計画案に従った返済を開始

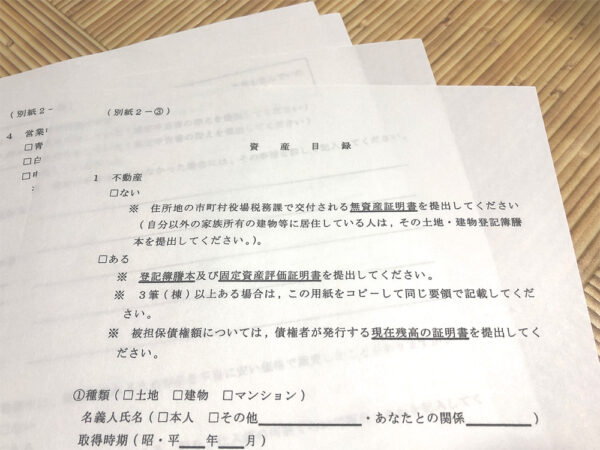

申し立てには申立書の他、収入一覧や財産目録、債権者一覧表等の書類が必要であり、作成しなければなりません。

再生手続き開始決定後は借金や財産の調査、申立書に記載した計画弁済予定額を毎月返済していきます(履行テストと呼ばれるもので原則6ヶ月間返済していきます)。

借金や財産の調査等が終われば、再生計画案を提出、提出後に認可されれば、再生計画案が確定、個人再生の手続きは完了します。

返済期間について

個人再生で減額された借金の返済期間は原則3年間で返済していきます。

返済期間が3年間で返済が困難であることが裁判所に認められれば、返済期間を最長5年間まで延長できる場合があります。

自己破産の特徴

自己破産には同時廃止と管財事件があり、財産がある(20万円以上の財産等がある)場合は管財事件となりますが、いずれも免責が認められれば、返済の義務は免除されるため、借金は帳消しとなります。

借金の理由を問われる

自己破産は個人再生とは違い、借金の理由を問われます。

そのため、全ての借金が免責の対象となるわけではなく、借金の理由によっては免責が不許可となる(免責不許可事由に該当する)場合があります。

免責不許可事由に該当する事由として、借金の原因が賭博や浪費によるものが挙げられます(破産法第252条第4項)。

他に免責許可事由に該当するケースとして多いのが以下の場合です。

- 転売行為(ローンで購入した物を現金化する等)

- 破産管財人に非協力的である

- 財産隠しや債権者を明かさない(虚偽の申告等)

- 特定の債権者に返済した(偏頗弁済)

また税金(所得税、相続税、消費税等)、非免責債権は自己破産で免除されません。

自由財産以外の財産は処分の対象となる

自己破産は自由財産に含まれない財産は処分され、債権者へ平等に分配されます。

個人再生のように持ち家を残すことができない他、20万円以上の価値がある財産、99万円を超える現金は処分の対象となります。

処分されない財産は自由財産と呼ばれ、法律上は以下の財産が認められています。

- 99万円以下の現金

- 生活に必要な家財道具(ベッドやタンス、調理器具等)

- 差し押さえが禁止されている債権(年金等)

上記以外にも自由財産の拡張が裁判所に認められれば、処分される財産から除外できる物もあります。

資格制限がかかる

自己破産の手続き中は資格制限がかかるため、仕事に影響がでる職業があります。

最たる職業で言えば、士業(弁護士や公認会計士等)、生命保険募集人、警備員などです。

ご自身が資格制限のかかる職業に就いているかどうか、自己破産を依頼される専門家(弁護士等)に相談するようお伝えしています。

手続きについて

自己破産も裁判所に申し立て、破産手続きと免責許可の手続きが同時に行っていきます。

では、同時廃止の例に手続きの流れを見ていきましょう。

- 破産手続開始の申立て、免責許可の申立て

- 破産手続開始決定(同時廃止決定)

- 免責手続

- 免責審尋

- 免責許可決定(もしくは免責不許可決定)

申し立て時には破産申立書の他、住民票や戸籍謄本、陳述書、財産目録(資産目録)、家計簿など、複数の書類を用意しなければなりません。

同時廃止の場合、処分する財産がないため、破産手続開始と同時に破産手続きも終了します(同時廃止決定)。

破産手続き終了後でも免責の手続きは引き続き行われ、裁判所が免責許可、不許可を判断するため、免責審尋が行われる場合があります。

免責審尋では債権者(貸し手側)の意見を聞くだけでなく、債務者(自己破産された方)に自己破産した事情を聞かれます。

債務者が免責審尋で聞かれる内容は破産申立書に書かれていることの確認等であるため、破産申立書の記載内容に従い、答えましょう。

免責許可が決定されれば、免責の効果が生じ、返済の義務は免除されます。

郵送物の転送

管財事件の場合、裁判所の許可により破産管財人が破産者宛の郵便物を受け取ることができます。

自己破産の手続きに不要な郵便物に関しては、破産管財人から郵送物を受け取れる場合があります。

個人再生、自己破産で共通するデメリット

個人再生、自己破産ともに共通するデメリットを見ていきましょう。

信用情報に事故情報として登録される

個人再生は再生手続開始が決定した時、自己破産は免責許可確定日に事故情報として信用情報に掲載されます。

信用情報は信用情報機関で管理されており、事故情報は「CIC」「JICC」であれば、最低5年間、全国銀行個人信用情報センターでは最低10年間、登録されます。

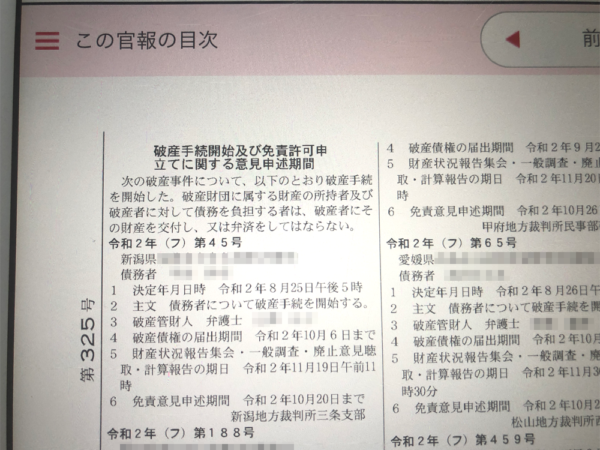

官報へ掲載される

個人再生、自己破産ともに官報に掲載されます。

官報に掲載される情報は個人再生や自己破産した情報の他、氏名、住所も掲載されます。

官報は法令等、政府が伝達手段として毎日発行している新聞のようなものであり、インターネットでも確認できる(インターネット版官報もあります)など、誰でも閲覧可能です。

個人再生と自己破産、どちらを選ぶべきか

個人再生、自己破産ともに裁判所へ申し立てが必要であり、必要書類も多くなるため、弁護士等、専門家へ依頼すべき債務整理であることは共通しています。

では個人再生、自己破産、どんな時にどちらを選ぶべきか見ていきましょう。

個人再生を選ぶべき方

持ち家他、財産を処分されたくない方、資格制限で仕事ができなくなると支障がでてしまう方は個人再生を選ぶべきでしょう。

また自己破産で免責許可が得られなかった方の場合、個人再生に切り替え、手続きすることは可能です。

ただし、減額された借金を期間内に返済できる収入が見込める方でなければ、利用できません。

自己破産を選ぶべき方

自己破産は返済できない多額の借金を抱えている方、また借金を返済できる能力がない方、財産がない方が選ぶべきでしょう。

生活保護を受給している方(受給を予定している方)や無職の方でも、自己破産であれば利用できます。

個人再生、自己破産、どちらで手続きするべきか?お悩みの方はそうや法律事務所の無料相談をご利用ください。