基本的に住宅ローンやマイカーローンなど多くの方が利用されているローンと異なり、カードローンやクレジットカードなどの借金は誰にも知られたくないもの。

債務整理はその借金を解決することが前提であるため、誰にも知られずに行いたい方がいらっしゃいます。

結論を言うと、債務整理は誰にも知られることなく行うことが可能です。

しかし、債務整理にもいくつかの種類があり、方法によっては同居人や家族にわかるものや、会社に知られてしまうものもあります。 ここでは、誰に知られることなく債務整理を行うにはどのようにすればいいか詳しく解説していきます。

債務整理が知られてしまうリスクとは

任意整理、自己破産にせよ、債務整理を知られてしまうリスクで共通することは以下の場合が挙げられます。

- 債権者からかかってくる電話の内容を聞かれてしまった

- 債務整理関連の資料を見られてしまった

- 債務整理後の支払いを怠ってしまった(遅延した)

- 裁判所へ出廷する都合をつける時に知られてしまった

これらは、専門家を頼らずご自身で債務整理を行うことで、リスクが高まるだけでなく債務整理に失敗してしまう可能性もあります。

例えば、手続きがしやすいと言われる任意整理でさえ、債権者と交渉や和解は難しく、借金の減額等、望む結果になりにくくなります。

もし債務整理を家族や勤め先に知られたくないのであれば、弁護士や司法書士に依頼すべきでしょう。 なぜなら弁護士や司法書士に依頼すれば、債権者(貸し手側)との交渉、手続き、書類作成を代理人として行うからです。

弁護士や司法書士に依頼するメリット・デメリット

弁護士等に依頼しない場合、債権者と電話や書面での手続きをご自身で行うなどの手間だけではなく、周りの人に知られるリスクは高くなります。

債務整理を弁護士や司法書士に依頼することで債権者とのやり取りや手続き、書類の作成も弁護士や司法書士が行います。

依頼をしたとしても、債権者から電話がかかってくることもありません。

債務整理に必要な書類も本来は自宅に送られてきますが、依頼している弁護士・司法書士に相談することで、弁護士・司法書士の事務所にて受け取ることもできます。

全ての手続きを仲介してくれるだけでなく、人知れず債務整理を行うために協力してくれるのは最大のメリットと言えます。

弁護士や司法書士の口から債務整理をしていることはバレない?

弁護士、司法書士ともに秘密保持義務(守秘義務)が弁護士法、司法書士法で定められているため、外部に情報が漏れることはありません。

第23条

引用元:https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=324AC1000000205#123

護士又は弁護士であつた者は、その職務上知り得た秘密を保持する権利を有し、義務を負う。但し、法律に別段の定めがある場合は、この限りでない。

第24条

引用元:https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC1000000197#140

司法書士又は司法書士であつた者は、正当な事由がある場合でなければ、業務上取り扱った事件について知ることのできた秘密を他に漏らしてはならない。

誰にも知られず、債務整理をしたければ、弁護士や司法書士に依頼を検討すべきでしょう。

債務整理でも任意整理は知られにくい

「任意整理」は債務整理の中でも知られずに行うことができます。

任意整理の手続きは債権者とのやり取りのみ、裁判所を通さず行えるため、裁判所に出廷する必要もありません。

債務整理でも裁判所を通す自己破産や個人再生は官報情報に掲載されますが、任意整理は掲載されることなく、外部の人に知られることはありません。

任意整理に必要な書類も用意しやすい

任意整理の手続きを行うにあたり、いくつか用意するものがありますが、任意整理を行う本人で用意できます。つまり、家族や勤め先に言わずとも用意できる物ばかりです。

任意整理に必要な物として、

- 印鑑(シャチハタは不可)

- 身分証明書(現住所が確認できるもの)

- キャッシングカードやクレジットカード(現在利用中のもの)

といった書類の他、

- 収入証明書(源泉徴収票等)

- 給与明細書(直近2ヶ月程度)

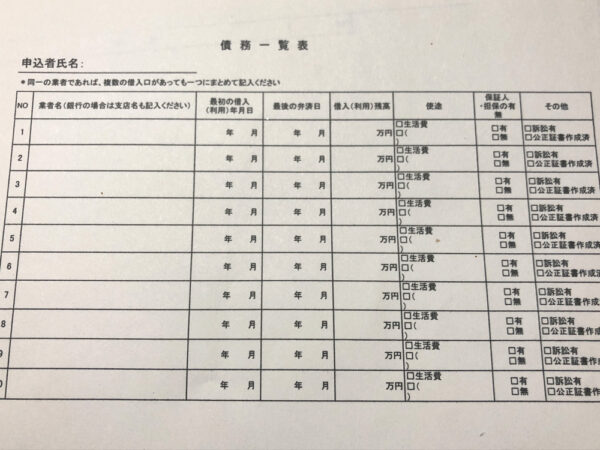

- 現在利用しているローンやクレジットカードの一覧表(債務一覧表)

- 返済額や借入残高がわかる物

- 金融機関の通帳(預貯金が把握できるもの)

これらの書類が手続き上で必要となる場合があります。

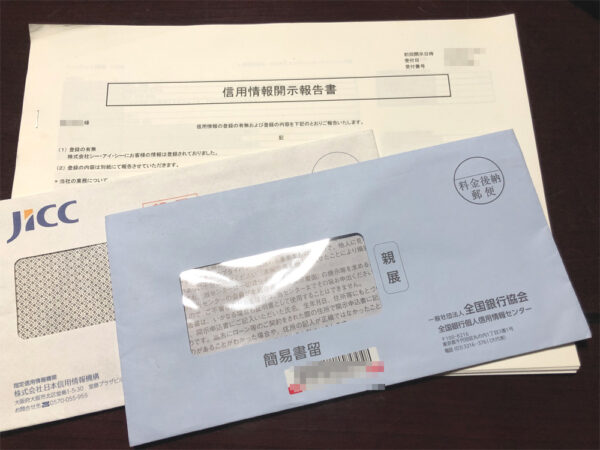

現在利用(借り入れ)しているローンやクレジットカードの利用状況は返済時の領収証や契約状況がわかるもので把握できますが、信用情報機関の信用情報を開示するのも一つです。

信用情報には過去に契約していたローンやクレジットカード会社情報、既契約中の情報も登録されており、返済状況や滞納情報なども把握できます。

信用情報機関はCIC、JICC、全国銀行個人信用情報センターとあり、開示請求を行えば債務一覧表などに記載するに必要な様々な情報を知ることができます。

ご自身で契約書や領収書を揃えるだけでなく、信用情報も併せて用意しておけば、より確実な情報を用意することができるでしょう。

| 信用情報機関 | 開示方法 | 開示費用 | 支払い方法 | 開示までに かかる時間 |

| CIC | 【申し込み】 WEB、郵送、窓口他 【開示資料の閲覧】 WEBからダウンロード、郵送他 | 1,000円(税込) | クレジットカード | 最短当日 |

| JICC | 【申し込み】 WEB、郵送、窓口他 【開示資料の閲覧】 郵送 | 1,000円(税込) | クレジットカード コンビニ払い ATM払い ネットバンキングから振込 | ~7日程度 |

| 全国銀行個人信用情報センター | 【申し込み】 郵送 【開示資料の閲覧】 郵送 | 1,000円(税込) | 定額小為替証書 | 7日~ |

上記の3社全てから開示情報を取り寄せできれば理想ですが、CICは支払い方法がクレジットカードのみとなるため、クレジットカードが使えない場合は開示できません。

ただしCICで開示できない場合でもJICCと全国銀行個人信用情報センターの情報だけでも借り入れ状況は把握できます。

任意整理が知られてしまう時とは

弁護士や司法書士へ依頼する際に事務所へ訪問した時、事務所に入る姿を見られた場合です。姿を見られたからといって、直ぐに任意整理と直結しませんが、弁護士や司法書士に何らかお世話になっていることがあると勘ぐられる可能性はあります。

任意整理を依頼した際、連絡先の電話番号を自宅と勤務先にしている方も注意が必要です。弁護士や司法書士が誤って自宅や勤務先へ連絡してしまう可能性を避けるためにもスマホなどご自身と連絡が取れる連絡先だけを伝えるのも一つです。

任意整理の手続きで必要な書類が自宅に送られてくる場合も注意が必要です。任意整理の書類関係は弁護士事務所で受け取りを依頼することも可能です。

また任意整理を行った人の名義で使っていたクレジットカードで家族カードを発行していた場合、そのカード会社について任意整理をすると家族カードも同様に使えなくなるため、家族に知られてしまう可能性があります。

自己破産は家族に知られず行うのが難しい理由

「自己破産」の場合、マイホームや自家用車を持っている人であれば、原則として換価価値が20万円を超える財産は手放さなければならないため、家族に知られずに行うのは難しくなります。

またローンやクレジットカードの新規契約はできなくなりますし、利用している全てのキャッシングカードやクレジットカードも利用できなくなります。

自己破産は裁判所を通し手続きするため、裁判所へ出廷しなければなりません。出廷するのは平日となるため、仕事を休むなど時間を作らなければなりません。

弁護士に依頼している場合、自己破産申立時は弁護士が代理で出廷できるため、申立する本人は出廷せずに済みますが、自己破産手続きの中で債権者集会や免責審尋という手続きが行われる際には原則として出廷が必要となります。

ちなみに弁護士に依頼している場合であれば、裁判所に出廷する際、弁護士が同席してくれます。

司法書士に依頼している場合は同席できません。

提出する書類も多く、ご自身だけで用意できない書類がある場合もある

自己破産では手続きに必要な書類が多くなり、ご自身だけでは用意できない場合もあります。

手続きにおいて裁判所へ提出する書類で必要となる書類は以下のものです。

| 収入証明書 | 源泉徴収票 直近の給与明細書(直近2ヶ月分程度) 確定申告書2年分(個人事業主の場合) |

| 住民票 | 家族全員の記載、世帯主、続柄、本籍地の記載等、 全てが記載された発行後三ヵ月以内のもの |

| 預貯金通帳(コピー) | 自己破産申立者名義の預貯金通帳で過去2年間の間に利用している通帳全て |

| 公共料金の領収書 | 水道光熱費、NHK受信料など通信費含む |

以下に該当する方はさらに書類の提出が必要です。

| 該当事由 | 提出書類 |

| 車を所有している場合 | 車検証、 所有している車の査定書 |

| 税金を滞納している場合 | 滞納している税金の種類がわかる書面 |

| 賃貸に住んでいる場合 | 賃貸借契約書・居住証明書 |

| 生命保険(損害保険や医療保険等)加入している場合 | 保険証券(コピー) |

| 本人名義の不動産を所有している場合 | 不動産の登記簿謄本 |

| 会社勤めの方で退職金がある場合 | 退職金をいくら受け取れるかわかる証明書 |

この中で言えば、給与明細書や預貯金通帳、領収書など家族に渡している、管理している場合、用意してほしいと伝えなければなりません。

自己破産をすることは伝えないとしても、何かしら理由が必要となります。

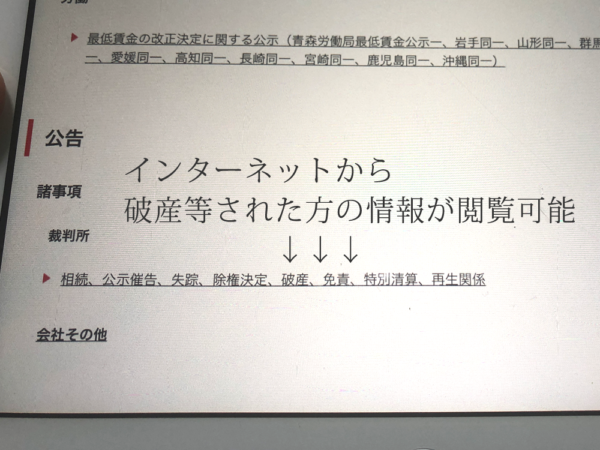

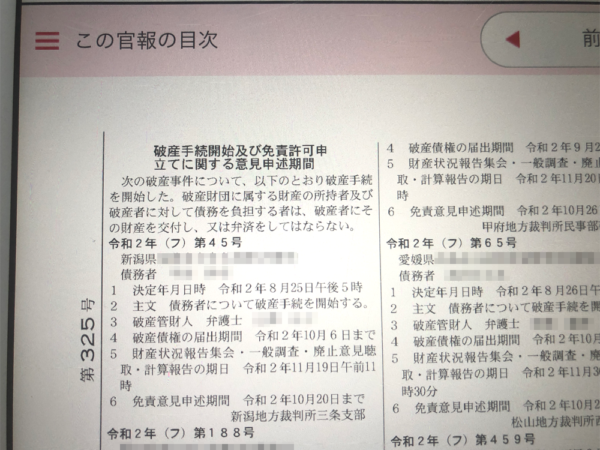

自己破産したことは官報へ掲載され公開される

自己破産した場合は「官報」にも掲載され、掲載される情報は氏名(旧姓含め)他、住所も記載されます。

官報情報はインターネットからも閲覧できる(インターネット版官報もある)ため、友人や勤め先など他人に知られてしまう可能性があります。

自己破産者数はタイミングにもよりますが、かなりの数となる場合、探し出すのは困難とはいえ、特定される可能性も高くなります。

勤め先から融資を受けている・給与の前借している場合は知られてしまう

社員融資制度などで会社から借り入れをしている場合、自己破産を行うことで債権者である勤め先に知られてしまいます。

社員貸付制度など勤め先から融資が受けられる制度を設けている会社から融資を受けている場合など。

自己破産では特定の債務(借金)のみ除外して手続きは行えません。

会社からの借り入れも自己破産の対象となるため、勤め先へも自己破産をする旨が通知されます。

自己破産で一定期間、仕事ができなくなる可能性もある

自己破産すると資格制限がかかるため、金銭や資産を扱う職業で一定期間働けなくなります。

代表的な職業で言えば、

- 弁護士、司法書士、行政書士

- 生命保険募集人

- 警備員

などが挙げられます。

これらの職業に就いている方であれば、資格制限の間は仕事ができなくなるため、家族や会社には知られてしまいます。

資格制限が適用される期間は手続き開始から終了するまでとなり、手続き次第ですが3ヶ月間~12ヶ月間と考えておきましょう。

個人再生も知られずに行うのは難しい

「個人再生」は自己破産と違い借金が残ります(任意整理より大幅に減額されます)。

車や持ち家など財産を手放さずに済むことや職業の資格制限がないため、自己破産より知られにくいと言えますが、家族等に知られずに行うのは難しいと言えます。

※持ち家を残す場合は住宅ローン特約を利用します。

※車を残すためには原則としてローンの支払いが残っていないことが前提となります。

個人再生を行うことを知られるケースで言えば以下となります。

ローンやクレジットカードの新規契約、利用ができなくなる

自己破産同様にローンやクレジットカードの新規契約はできなくなります。また利用中のキャッシングカードやクレジットカードも利用できなくなります。

色々な支払いをクレジットカードで支払っている方であれば、口座引き落としや振込に切り替えなければなりません。

また個人再生を行った本人名義のクレジットカードで家族カード作っている場合、家族カードは利用できなくなります。

家族カードが使えなくことで家族に知られてしまう可能性は極めて高くなります。

官報へ掲載される

個人再生も自己破産同様に官報に掲載されます。

官報に掲載される情報は氏名、住所、個人再生を行った情報が掲載されます。

個人再生では官報に3回掲載されます。

- 個人再生が開始された時

- 書面決議の決定(小規模個人再生)、または意見聴取の決定時(給与所得者等再生)

- 再生計画許可の決定時

ご自身で手続きを行った場合

個人再生も裁判所を通して手続きが必要であり、必要書類の用意も自己破産同様の物を用意しなければなりません。

ご自身で手続きを行うとなると困難かつ時間も割かれるため、他人に知られる可能性は高くなります。

弁護士に依頼していれば、必要書類の作成は不要となりますが、個人再生委員との面談が行われる場合はこれに出向かなければなりません。

個人再生委員(裁判所が選任する。弁護士であることが多い)との面談は個人再生委員の事務所で行われるケースがほとんどです。

知られずに行うこと以上に手続きの手間から考えても弁護士に依頼すべきでしょう。

まとめ

債務整理を家族や知人、会社に知られずに行うのであれば、弁護士や司法書士に依頼することです。

債務整理に共通して言えることですが、本人名義のローンやクレジットカードは利用できなくなるため、家族カードを利用している場合は知られる可能性はあります(新規でローンやクレジットカードは契約できなくなります)。

債務整理でも任意整理であれば、弁護士や司法書士とのやり取り、手続きに関する書類をしっかり管理しておけば、まず知られることはありません。

個人再生は財産を手放さずに済むため、自己破産よりは知られるリスクは減りますが、自己破産の場合は財産(持ち家や車など換価価値が20万以上のもの)を手放すことになるため、家族に知られず行うのは難しいでしょう。