任意整理を行なったクレジットカードはもちろん、任意整理の対象から外したクレジットカードもいずれは使えなくなる可能性があります。

なぜ、任意整理をしていないクレジットカードも使えなくなるのか?これは信用情報に傷が付き、事故歴として記録されるためです。

また信用情報に傷が付くことでクレジットカードを作れなくなるだけでなく、他にもデメリットが生じます。

このページでは任意整理が所有しているクレジットカードに及ぼす影響やデメリットについて、詳しくご説明いたします。

任意整理するとクレジットカードは使えなくなる

任意整理した後は所有するクレジットカードは利用できなくなり、強制解約となります。

また任意整理の対象から外したクレジットカードもいずれは利用できなくなる可能性があります。

任意整理の対象から外したクレジットカードがいつ使えなくなるか?ですが、クレジットカード会社(信販会社等)が与信途上等で「信用情報」を確認したタイミングで利用停止される可能性があります。

信用情報とは

信用情報とはクレジットカード他、ローン等の申し込み、契約、利用状況などが登録された情報であり、信用情報機関で取り扱われています。

- CIC

- JICC

- 全国銀行個人信用情報センター

任意整理を行うと信用情報に事故歴として登録されるため、一定期間、クレジットカードだけでなく、ローンが利用できなくなります。

| 信用情報機関 | 任意整理 |

|---|---|

| CIC | 記載なし(※) |

| JICC | 5年以内 |

| 全国銀行個人信用情報センター | 記載なし |

任意整理を行うメリット・デメリット

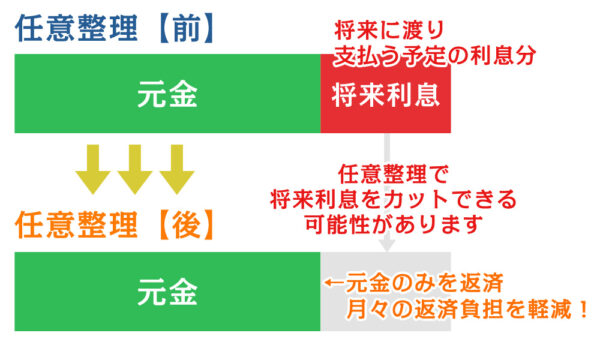

任意整理のメリットは将来支払う利息(将来利息)をカットすることで、借金総額を減額、月々の返済負担を軽減できる可能性があります。

将来利息がどのくらい減額できるかは債権者(貸し手側)との交渉次第となるため、任意整理の経験に長けた専門家(弁護士等)への依頼が確実です。

任意整理は他の債務整理(個人再生や自己破産)と比べ、家族や周囲の人に知られにくいため、誰にも知られずに借金問題を解決できる可能性があります。

また自己破産のように財産を差し押さえされることもありません。

任意整理のデメリットは冒頭でお伝えした通り、クレジットカードが利用できなくなることです。

また任意整理は借金が減額されるとはいえ、借金の返済は残ります。

任意整理で減額された借金は債権者(貸し手側)に原則3年間(~5年)で返済していきますが、完済後、最低5年間はクレジットカードが利用できないと考えておきましょう。

5年間経過した場合でも、任意整理したクレジットカード会社が扱っているクレジットカードは作れない可能性もあります。

ポイントが貯まっているクレジットカードであれば、強制解約されることでポイントも失効します。任意整理前に使えるポイントは利用しておきましょう。

またクレジットカードのショッピングを利用し、分割払いで購入した物は任意整理することで引き上げされる場合があります。

クレジットカードで支払っていたものは返済方法の変更が必要

クレジットカードで公共料金他、様々な料金の支払いをしている場合は別の支払い方法に変更しなければなりません。

支払い方法の変更が反映されるまでの間、引き落としされないように銀行の残高をゼロにしておきましょう。

任意整理の対象から外したクレジットカードも使えなくなる可能性があるため、任意整理を行う場合は同様に支払い方法の変更を勧めています。

任意整理で減額対象となるクレジットカードの借金とは

クレジットカードを任意整理した場合、キャッシング(現金を借りる)、ショッピング(商品購入時、立て替えしてもらう)で作った借金が減額対象となります。

ただし、キャッシング利用分を任意整理、ショッピング利用分は任意整理をしないといった、どちらか一方だけを任意整理することはできません。

キャッシング利用分は過払い金が発生する場合もある

任意整理を行なった際、過払い金が発生していた場合は過払い金請求が可能です。

過払い金とは払いすぎた利息のことを指し、請求することで債権者(貸し手側)から返還してもらえる可能性があります。

クレジットカード会社により対応は異なりますが、過払い金は借金に充当され、もし過払い金により借金が帳消しとなった場合は、事故歴として信用情報に登録されません。

任意整理した後にクレジットカードを作るには

先ほどご説明した通り、任意整理した後は信用情報に傷が付く(事故歴として登録される)ため、一定期間はクレジットカードが作れません。

新規でクレジットカードを作る場合、信用情報から事故歴が削除されているか?確認してから申し込みするよう勧めています。

任意整理後にクレジットカードを作るなら

信用情報から任意整理に関する情報(事故歴)が削除されるのは、任意整理後に減額された借金を完済してから最低でも5年以上経過してからです。

クレジットカードを作る前に事故歴が抹消されているか?は、信用情報を取り寄せ(開示請求)確認します。

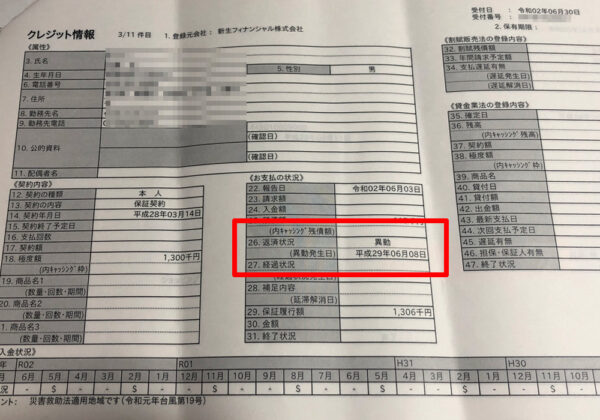

任意整理した場合であれば、「CIC」「JICC」の信用情報で以下の項目を確認しましょう。

CICの場合、「26.返済状況」の項目を確認します。ここに「異動」と記載されていないか確認します。

「異動」と記載される理由は以下の場合です。

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

引用元:CIC

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

任意整理と断定できる記載ではありませんが「異動」と記載されることで事故歴があると判断されるため、この記載が削除されているかを確認します。

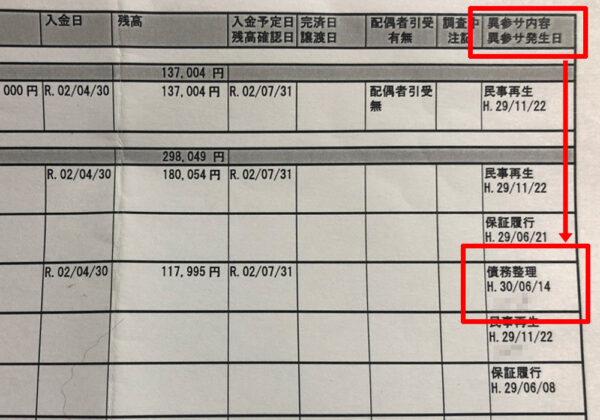

JICCの場合、信用情報記録開示書(ファイルD)の右端にある「異参サ内容」「異参サ発生日」を確認します。

JICCではCICと違い、「債務整理」と記載されます。

任意整理は債務整理における方法の一つであり、事故歴として記載されていることに変わりはないため、これらの記載が削除されているか?を確認します。

| 内容 | 登録期間 |

|---|---|

| 債務整理 | ■契約日2019/9/30以前の場合 当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) ■契約日2019/10/1以降の場合 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

クレジットカードが使えなくなる以外のデメリット

任意整理することで生じる様々なデメリットも見ておきましょう。

ローン全般が利用できなくなる

任意整理することでカードローン、住宅ローン、マイカーローン等、ローン全般が利用できなくなります。

ローンが再び利用できるようになるのはクレジットカード同様、信用情報から任意整理した情報が消えてからとなります。

携帯電話の端末料金が分割払いできなくなる

携帯電話(端末)を購入する時、分割払いで購入できなくなります。これは分割払いの審査時にも信用情報が照会されるためです。

どうしてもカードが使いたい場合はどうしたらいい?

現金を持ち歩きたくない、キャッシュレス決済をしたい方であれば、クレジットカード以外でも使えるカードの利用を勧めています。

デビットカードを利用する

デビットカードであれば、お持ちの方は任意整理後でも引き続き使えますし、お持ちでない方も原則審査なしで作ることができます。

デビットカードは利用時に銀行口座から即時引き落としされる仕組みで、引き落とし口座はデビットカードを作った金融機関(銀行等)の口座を利用します。

また国際ブランド付き(VISA等)のデビットカードであれば、海外でも利用できます(海外ATMから現地通貨で引き出すことができます)し、利用することでポイントの付与やキャッシュバックされるデビットカードもあります。

プリペイドカードを利用する

プリペイドカードもデビットカード同様、任意整理後でも使えますし、原則審査なしで作れます。

プリペイドカードはあらかじめ利用する金額分をチャージ、前払い方式で利用するタイプ(Suica等)と、使い切りタイプのもの(QUOカード等)があります。

国際ブランド付きのプリペイドカードもあり、海外ショッピングでも利用できます。

家族名義のクレジットカードで家族カードを作る

家族名義で契約しているクレジットカードで家族カードを作れば、任意整理した方でもクレジットカードを利用できます。

家族カード発行時には審査があるため、必ず所有できるわけではありませんが、クレジットカードを利用できる可能性があります。

まとめ

任意整理することでクレジットカードは使えなくなります。

また任意整理自体は手続きする対象を選ぶことができますが、任意整理の対象から外したクレジットカードもいずれは利用できなくなります。

クレジットカードを作る、再び利用できるようになるには、任意整理で減額された借金を完済した後、最低5年間は経過していることや、信用情報から事故歴(任意整理に関する情報)が削除されなければ難しいと考えましょう。

任意整理するとクレジットカードは利用できなくなりますが、デビットカードやプリペイドカード等であれば、利用できます。これらの利用はお金を管理する習慣が身に付く理由から任意整理された方々にお勧めしています。

任意整理は債権者(貸し手側)との交渉次第で減額効果に差が出ます。任意整理に関する不安等々、そうや法律事務所では無料相談を行なっております。まずはお気軽にお問い合わせください。