消費者金融などからの借り入れで毎月の返済が苦しい時、返済額を減らす方法の一つにおまとめローンを利用する方法があります。

おまとめローンは複数の借り入れを低金利なローンで一本化することで毎月の返済負担を軽減、また多重債務も解消されます。

おまとめローンを取り扱う金融機関は多くありませんが、東京スター銀行のおまとめローンはよく知られ、消費者金融等と比べ、低金利で利用できるのも特徴です。

同じく返済額を減らす方法であれば、任意整理もあります。

任意整理は債務整理の一つであり、将来にわたり支払う利息分をカットすることで、返済額を減らす方法です。

毎月の返済額を減らすにはおまとめローン、もしくは任意整理、どちらを利用した方がよいのか?おまとめローンと任意整理の特徴からメリットやデメリットを詳しくご説明いたします。

おまとめローンと任意整理の特徴

おまとめローンと任意整理、各々にどんな特徴があるのか?比較しながら見ていきましょう。

おまとめローンとは

おまとめローンは現在の借入先よりも低金利な金融機関等のローンを利用し、複数の借り入れを一つにまとめ、月々の返済を減らすことができます。

例えば、以下のような借り入れがあったとします。

| 借り入れ先 | 借入額 | 金利 | 毎月の返済額 |

|---|---|---|---|

| A社 | 50万円 | 18% | 15,000円 |

| B社 | 90万円 | 17.8% | 23,000円 |

| C社 | 60万円 | 18% | 16,000円 |

毎月の返済額が合計で54,000円となりますが、これをおまとめローンを利用すると、

| おまとめ借入額 | 金利 | 毎月の返済額 |

|---|---|---|

| 200万円 | 12.5% | 29,275円 |

低金利かつ毎月の返済額も減らすことができます。

おまとめすることにより、返済先が1箇所となるため、返済のし忘れなども防げるだけなく、返済も一度で済むため、返済の手間もなくなります。

また複数の借り入れがある状態ですと多重債務と判断されますが、おまとめローンでローンを一本化することで、一社からの借り入れとなるため、信用情報上でも多重債務と判断されなくなります。

多重債務と判断されることで新規でローンを組む際に妨げとなる場合があります

任意整理とは

任意整理は債務整理の一つであり、借り入れ先(債権者)と交渉の上、将来支払うはずの利息分をカット(免除)、元金のみを3年間(36回)~5年間(60回)で返済します。

つまり任意整理であれば金利はゼロとなり、元金のみを分割し返済することができます。

任意整理では遅延損害金も免除される場合もあります

利息分をカットできるため、借り入れ先の金利が高ければ高いほど、利息として支払う金額が増えるため、利息がカットできることで結果、返済負担の軽減効果が高くなります。

任意整理はご自身でもできますが、借り入れ先(消費者金融やクレジットカード会社等)との交渉が必要となるため、任意整理の経験がある弁護士や司法書士に依頼したほうが、スムーズに手続きを進めることができます。

司法書士の場合は借金が1件あたり140万円以下の案件のみ取り扱いできます。もし裁判(訴訟)となった場合は代理人にはなれないなど取り扱いに制限があります

おまとめローンと任意整理、どちらが返済負担を減らせるのか

おまとめローンと任意整理で金利と毎月の返済額、また返済総額も比較してみます(返済総額には利息分も含まれています)。

例えば、以下のように3社から借り入れがあるとします。

| 借り入れ先 | 借入額 | 金利 | 返済回数 | 毎月の返済額 | 返済総額 |

|---|---|---|---|---|---|

| A社 | 50万円 | 18% | 51回 | 15,000円 | 750,686円 |

| B社 | 90万円 | 17.8% | 59回 | 23,000円 | 1,356,772円 |

| C社 | 60万円 | 18% | 56回 | 16,000円 | 891,082円 |

上記表は月々の返済が最も少なくなるよう最長期間で借りた場合

つまり上記3社で借りているケースで言えば、毎月の返済額合計と返済総額(元金と利息含む)は以下のようになります。

| 毎月の返済額合計 | 54,000円 |

| 返済総額 | 2,998,540円 |

ではおまとめローンを利用した場合、返済額はどうなのか見てみましょう。

おまとめローンを利用した場合

ではこの3社からの借り入れをおまとめローンで知られる「東京スター銀行」のおまとめローンを利用した場合、金利と返済額はどうなのか?見てみましょう。

| おまとめ借入額 | 金利 | 返済回数 | 毎月の返済額 | 返済総額 |

|---|---|---|---|---|

| 200万円 | 12.5% | 120回 | 29,275円 | 3,512,822円 |

月々の返済額は「24,725円」減らすことができ、年間で計算しますと「296,700円」減らすことができます。

ただしここで注目してほしい項目が完済するまでに支払う「返済総額」です。

| 3社合計の返済総額 | 2,998,540円 |

| おまとめローンの返済総額 | 3,512,822円 |

月々の返済額、年間の返済額は減りますが、おまとめローンは返済期間が長期化します。長期化するため結果、完済するまでに支払う返済総額は増えてしまいます。

おまとめローンで返済総額を減らすのであれば、「繰り上げ返済」を利用することです。

繰り上げ返済とは毎月の返済と別に上乗せし返済することで返済期間を短縮、利息と支払う額を減らすことができます

例えば、返済期間を半分の5年で考えてみましょう。

| 3社合計の返済総額 | おまとめローンの返済総額(60回) | |

|---|---|---|

| 返済総額 | 2,998,540円 | 2,699,693円 |

| 月々の返済額 | 54,000円 | 44,995円 |

返済期間を5年間(60回)でおまとめできれば、利息も月々の返済額も減らせます。ただし、利息は支払うことになります。

任意整理を利用した場合

任意整理は将来にわたり支払う利息分をカットし、元金のみの返済で済むように借り入れ先(債権者)と交渉します。

返済回数は借り入れ先との交渉次第となりますが、原則3年~5年で返済していきます(※)。

では借金総額が200万円の場合、任意整理で月々の返済額はいくらになるのか?返済期間別に見てみましょう。

| 返済回数 | 月々の返済額 |

|---|---|

| 36回 | 約56,000円 |

| 60回 | 約33,000円 |

| 120回 | 約17,000円 |

返済回数が36回の場合であれば、返済総額は利息分を支払わずに済みますので減りますが、任意整理するまでの返済額合計が54,000円であったため、月々の返済額は増えてしまいます。

先ほどもお伝えいたしましたが、返済期間については債権者との交渉次第です。

利息分のカットだけでなく、返済期間の交渉も考えると弁護士や司法書士に依頼したほうが希望に沿った任意整理を行える可能性が高くなります。

任意整理の返済期間は5年間以内であれば、債権者との折り合いが付きやすいのですが、それ以上となると対応してくれる債権者は少なくなります

交渉で月々の返済額を減らせない(返済期間を延長できない)場合であれば、利息だけではなく、元金もカットできる「個人再生」も視野に入れましょう。

おまとめローンと任意整理のメリット・デメリット

おまとめローン、任意整理ともにメリット、デメリットはあります。各々にどのようなメリット、デメリットがあるのかを見てみましょう。

おまとめローンのメリットとは

- 借金を一本化することで毎月の返済負担を軽減できる

- 一本化することで返済のし忘れや手間を省ける

- 信用情報に傷がつかない

- 多重債務状態が解消される

おまとめローン最大のメリットは月々の返済額を減らすことができることです。複数の借り入れ先への返済が一つ(おまとめローンを利用する金融機関)で済むため、返済のし忘れや手間が省けます。

また、おまとめローンは新規でローンを組むだけですので、信用情報に傷がつきません。

後ほど説明いたしますが任意整理の場合、信用情報機関や債権者に事故歴として保管されます。信用情報に傷がついてしまいます。

また複数社から借り入れしている状態は多重債務と判断されますが、おまとめローンで債務を一本化することで、一つの借り入れ先から借りている状態となるため、多重債務状態は解除されます。

多重債務のデメリットは新規でローンを組む際、審査に通りにくくなることなどです

おまとめローンのデメリットとは

- 自営業者やパート、アルバイトが利用できないことがある

- ローンの審査に落ちれば利用できない

- 既に返済を延滞している場合は利用できない

おまとめローンは金融機関で案内されている商品であり、申し込み条件があります。

金融機関によっては申し込める属性が制限されており、例えば、自営業者やパート、アルバイトの方は申し込みできない場合があります。

おまとめローンには審査があるため、審査に落ちれば利用できません。

また、おまとめローンに申し込みした情報は信用情報に記録されるため、審査に落ちたからといって短期間で他社のおまとめローンに申し込みしても審査に落ちる可能性があります。

新たに申し込むのであれば、半年以上期間をあけて申し込みしましょう。

短期間に複数回申し込みすると、申し込みブラックと呼ばれる状態となり、審査に通りにくくなります

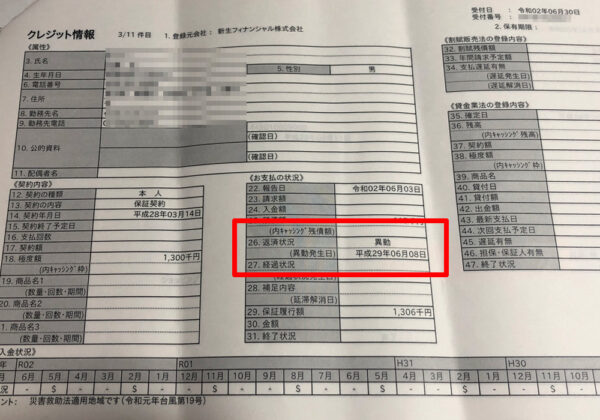

既に返済が滞ってしまっている、長期間延滞している方はおまとめローンは利用できません。これも信用情報に事故歴として記録されてしまっているからです。

例えば、信用情報を取り扱う「CIC」の場合であれば、61日間以上、もしくは3ヶ月以上の延滞があった場合、信用情報には「異動」と記録されます。

この「異動」と記載される場合の理由は以下となります。

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

引用元:CIC 「信用情報開示報告書」表示項目の説明より

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

貸し手側からすれば、きちんと返済してもらえると判断できなければ、融資をしても貸し倒れするリスクが高いと判断された場合、おまとめローンの審査通過は難しく、審査落ち可能性は高くなります。

任意整理のメリットとは

- 利息がカットされるため元金だけ返済できる

- 返済回数によっては毎月の返済負担を減らせる

- 官報に掲載されない

- 過払い金が発生しているか確認し、手続きすることが出来る

任意整理は将来支払う予定の利息をカット(免除)してもらう法的手段であり、借り入れ先(債権者)との交渉が成立すれば、元金のみの返済で済みます。

そして元金のみとなった借金を分割して返済していくわけですが、月々の返済額が無理なく支払えるよう、3年間(36回)以上で返済していきます。

返済期間をできる限り伸ばすことができれば、月々の返済は減らすことができます。

返済期間は借り入れ先(債権者)との交渉となり、債権者が提示する返済期間を認めれば、交渉は成立します

遅延損害金とは返済期限が過ぎても返済しない場合、遅延損害金利率(20.0%等)で計算された金額で支払わなければなりません(通常の借り入れ利率よりも高くなります)。

借金問題を隠した、できることなら知られたくない方であれば、任意整理はメリットがあります。

なぜなら任意整理は債務整理の中でも他人に知られにくく行うことができます。その理由の一つが「官報」に掲載されないためです。

官報とは破産や個人再生を行った方が掲載される国の新聞のようなものですが、任意整理であれば、この官報に掲載されることはありません。

官報は誰でも閲覧可能、インターネット版官報もあります

手続きも弁護士や司法書士に依頼している場合であれば、借り入れ先からご自身宛に直接連絡が来ることもありませんし、郵送物も依頼している弁護士、司法書士事務所へ届くようにしておけば、家族にしられてしまうリスクも減らせます。

もし借金が長期間返済している方であれば、任意整理を行った際、過払い金が発生すれば、お金が戻ってくる場合もあります。過払い金は出資法に基づいた金利以上で貸付していた場合に発生します。

特にグレーゾーン金利で貸付できていた頃(2006年)よりも前から、消費者金融やクレジットカードでキャッシングしている方であれば、過払い金が発生している可能性があります

過払い金が発生しており、金額が多ければ、返済額も減りますし、借金が帳消しになる場合もあります。

任意整理のデメリットとは

- ブラックリスト(信用情報)に載ってしまう

- 弁護士や司法書士に依頼すると費用がかかる

- 保証人、連帯保証人がいる場合は迷惑がかかってしまう

- 裁判を起こされる場合がある(訴訟)

任意整理すると信用情報に事故歴として情報が残ります。5年~約10年間は新規でローンが組めない、クレジットカードが作れなくなります。

現在、利用しているクレジットカードがあれば手続きすることで利用できなくなります。またローンで商品等を購入し返済中の物があり、所有権がローン会社にある場合はその商品は没収されます

また先ほど説明しましたが、任意整理では利息カットや返済期間について、借り入れ先との交渉が必要となるため、任意整理の経験がある弁護士や司法書士に依頼したほうが希望する任意整理ができる可能が高くなりますが、費用はかかります。

もし整理する借金に家族などが保証人や連帯保証人の場合も注意が必要です。

なぜなら該当する借入先の任意整理を行えば、保証人や連帯保証人が借金の肩代わりすることになり、保証人や連帯保証人が請求される場合は基本、一括請求されます。

ただし任意整理の場合、整理する借金を選ぶことができますので、保証人や連帯保証人に迷惑をかけたくない場合は任意整理から外せば、請求はされません

交渉において借り入れ先から訴訟を起こされる可能性もあります。

訴訟に発展するケースは借金の時効が近い、長い期間滞納されていた、そもそも債権者が任意整理に応じる気がない場合など限られます

もし訴訟を起こされた場合でも弁護士であれば、代理人として裁判所に出廷できますが、司法書士は代理出廷ができません。

そのため、ご自身で裁判所に出廷しなければならず、裁判所へ出廷する日時はご自身の都合で決められないため、仕事を休むなどして時間を作らなければなりません。

また訴訟に発展してしまうと任意整理費用は数万円、高くなります。訴訟にならないようにするためにも任意整理に長けた弁護士や司法書士に依頼しましょう。

そうや法律事務所では訴訟に発展した場合も費用は変わらずご対応いたします。お気軽にご相談下さい。

まとめ

おまとめローンも任意整理も毎月の返済額は減らすことができます。

ただし大きな違いとして挙げられるのが、おまとめローンは利息を支払わなければならず、返済が長期化すれば、おまとめする以前よりも返済総額が増えてしまう可能性があること。

つまりおまとめローンでは借金が減ることはありません。

任意整理は利息分がカットされるため、総返済額が減らせるため借金を減らすことはできますが、返済期間を調整できなければ、毎月の返済額が減らない可能性があることです。

返済期間を延ばすことができ、月々の返済額が減らせるのであれば、返済総額も減らす任意整理は借金問題を解決するためには良い方法と言えます。

しかし任意整理の場合、信用情報に事故歴として記録されるため、5年~約10年間はローンやクレジットカードが利用できなくなるデメリットがあることは覚えておきましょう。