長年放置している借金がある人は、消滅時効期間を過ぎているかチェックしましょう。

借金には時効があり、適切な対処によって借金がなくなる可能性があります。

消滅時効期間は5年または10年ですが、期間を満たしていても借金は自動的になくなる訳ではなく、消滅時効の援用ができないケースもあります。

消滅時効の援用により借金がなくなることで、ブラックリストの情報が消える可能性もあります。

可能性のある人は、弁護士に相談してみましょう。

- 借金には時効がある(消滅時効期間)

- 消滅時効の援用(意思表示)をすれば借金がすべてなくなる可能性がある

- 時効がリセットされてしまう事由(支払いや裁判など)に注意

- 消滅時効の援用ができなくても債務整理で解決できる

- 消滅時効の援用でブラックリストの情報が消える可能性がある

消滅時効期間とは│借金には5年または10年の時効がある

借金の消滅時効期間とは、借金の返済に対する時効が成立する期間です。

お金を貸した場合、当然債権者には返済をしてもらう権利が生じます。

通常は支払期日までに返済が行われるものですが、その支払期日になっても返済されなかったときには督促が可能です。

しかし、何らかの理由によって債権者が権利を行使(督促)しないまま時効期間が経過すると、その権利は時効によって消滅します。

消滅時効期間は、どこからの借入かによって5年または10年に定められています(2020年4月1日の民法改正後は借入先に関わらず5年または10年)。

原則として消滅時効期間は10年、商事では5年です。

消費者金融や銀行などは株式会社のため、これらからの借入は商事に分類され、消滅時効期間は5年です。

一方で信用金庫や農業協同組合(農協)などは非営利法人のため、これらからの借入は商事にはなりません。

以下の表で見ると分かりやすいでしょう。

| 借入先 | 消滅時効期間 |

|---|---|

| ・消費者金融 ・クレジット会社 ・銀行 | 5年 |

| ・信用金庫 ・信用協同組合 ・農業協同組合 ・労働金庫 ・住宅金融支援機構(住宅ローン) ・日本学生支援機構(奨学金)など | 10年 |

ただし信用金庫など非営利法人からの借入であっても、借りたのが個人事業主や会社など商人にあたる場合は商事とみなされます。

このケースでは消滅時効期間が5年となるため、注意してください。

消滅時効期間はどこから開始するのか│最後に返済をした日から

消滅時効期間の5年または10年というのは、権利を行使することができる時から計算を開始します。

借金の場合、『権利を行使することができる時』とは『返済を請求できる時』と言い換えられるでしょう。

つまり、返済を請求できるようになる『返済期日』『支払予定日』などが起算点にあたります。

具体的にはその翌日から5年または10年の期間が消滅時効期間となるのです。

【例】

2013年3月27日が支払予定日(消費者金融からの借入)

⇒翌日から5年後の2018年3月28日に時効が成立

ただしこれは、一度も支払いをしていない場合の考え方です。

途中一度でも支払いをした場合には、借金を最後に返済をした日から数えます。

【例】

2013年3月27日が支払予定日(消費者金融からの借入)だが、2013年5月1日に一部支払いをした⇒翌日から5年後の2018年5月2日に時効が成立

支払予定日や最後に返済をした日は、手元にある契約書類等で確認できます。

書類を処分してしまった場合などは、不用意に貸金業者に連絡をせず弁護士に相談して確認してもらうのが安心です。

消滅時効は期間を過ぎていても援用しないと借金はなくならない

消滅時効期間が過ぎていても、それだけでは自動的に借金はなくなりません。

消滅時効は、債権者に対して「消滅時効の制度を利用する」と意思表示をすること(これを『援用』と言います)で初めて成立します。

原則として、借りたお金は返さなければなりません。

時間が経ったからといって、何もせずに自然と借金がなくなるはずはないのです。

つまり、消滅時効の援用を行っていない限りは、債権者からいつ督促が来てもおかしくありません。

しかも延滞した分だけ遅延損害金が加算されるため、放置すればするほど借金の額は大きくなっていきます。

早めに弁護士に相談するのがおすすめです。

消滅時効の援用には『内容証明郵便』を用いる

消滅時効の援用を安全に行うには、口頭で伝えるのではなく『内容証明郵便』を用います。

内容証明郵便は郵便局のサービスですが、以下の項目を郵便局が証明してくれるため、便利です。

- 文書を出した日付

- 文書の内容

- 差出人

- 宛先

郵便局には文書の謄本(内容文書を謄写した書面)が5年間保管されるため、必要に応じて再度証明も受けられます。

内容証明郵便は誰でも利用できますが、集配郵便局及び支社が指定した郵便局でしか差し出せません。

また内容証明郵便の利用に必要な謄本を作成するには、字数や行数の制限があります。

個人でも作成可能ですが、弁護士など内容をよく理解している専門家に依頼するほうが良いでしょう。

ちなみに、消滅時効の援用は口頭で行ってはいけないという決まりがある訳ではありません。

法律上は意思表示で良いとされているため、もちろん電話などでも可能です。

しかし口頭で消滅時効の援用を行った場合は「言った」「言わない」などの証明が難しいため、内容証明郵便を用いるほうが安心です。

現在適用される基準は概ね法改正(2020年4月1日)以前のもの

消滅時効に関する法律は、2020年4月1日に改正されました。

2020年4月1日以降に生じた借金の場合は、現行の民法が適用されます。

一方で現在(2022年2月)消滅時効が成立している借金は、最低でも最終返済日から5年経っているものです。

2020年4月1日より前の借金であると考えられるため、改正以前の民法が適用となります。

従って、この記事での表現および内容は法改正以前の民法に則して執筆しています。

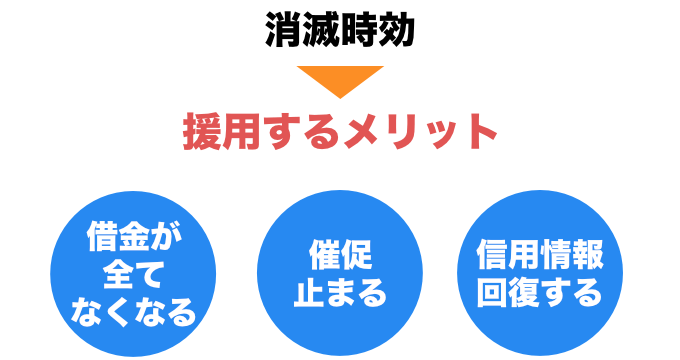

消滅時効を援用するメリットとは│借金がなくなる可能性がある点

- 借金がすべてなくなる可能性がある

- 消滅時効の援用を通知すると督促などが止まる

- 信用情報(いわゆるブラックリスト)が回復する

消滅時効を援用する最大のメリットは、借金がすべてなくなる可能性がある点です。

消滅時効期間が過ぎた借金は、援用により返済の義務がなくなります。

借金そのものや利息はもちろん、長期間放置してしまった借金は遅延損害金でかなりの額になっているはずです。

すべて返済の義務がなくなることによって、今後の生活に大きな希望が見えるでしょう。

また、消滅時効の援用を債権者に通知することにより、その時点で督促などはストップします。

数年放置した借金の督促が突然始まり困っている場合など、督促が止まるだけでも安心です。

これも大きなメリットと言えます。

長期間の借金滞納は、いわゆるブラックリストに載った状態です。

放置していても信用情報は決して回復しませんが、消滅時効の援用をすると信用情報は回復する可能性があります。

ケースによっては速やかにローンを組んだり新たにクレジットカードを作ったりもできるため、マイホームの購入も夢ではありません。

借金を長期間放置してしまい悩んでいる人にとって、消滅時効の援用は大いに有効です。

消滅時効を援用するデメリットとは│消滅時効期間の判断が難しい点

- 消滅時効期間が過ぎたと思っていても、実際には様々なケースにより時効が成立していないケースがある

- 時効が成立したと思って動いた結果、督促が再開する可能性がある

消滅時効の援用は、時効が成立すれば特にデメリットと言えるものはないでしょう。

しかし、返済期日や最終支払日から単純に5年または10年が経過したからと言って、必ずしも時効が成立するとは限りません。

債権者となる貸金業者も法律を熟知しているため、時効が成立しないよう手を打っている場合が多いのです。

住所不明などで督促がされていなかった場合、不用意に貸金業者へ連絡をしたため督促が再開されるケースもあります。

消滅時効の援用には、知識と経験が必要です。自己判断で動かず、必ず弁護士に相談しましょう。

5年・10年の期間が過ぎても消滅時効の援用ができないケース│支払いや裁判などに注意

借金の消滅時効は、返済期日(最後に返済をした日)もしくはお金を借りた日(返済期日が定められていない場合)の翌日から5年または10年です。

しかし、5年または10年の期間が過ぎていても、中には消滅時効の援用ができないケースがあります。

- 請求

- 差押え、仮差押又は仮処分

- 承認

これらのいずれかが行われていると、消滅時効期間はその時点でリセット(時効の中断)されてしまいます。

リセットされた時効は、そこからまたあらたにカウントされるため、消滅時効が成立するにはさらに5年または10年の期間が必要です。

以下に具体的な例を挙げて見ていきましょう。

裁判を起こされ判決をとられている│請求

『請求』と聞くと消費者金融などからの督促を想像するかもしれませんが、電話やメール及び通常郵便で届くような消費者金融からの督促状などは含みません。

消滅時効期間がリセットされる請求にあたるのは、裁判手続により訴訟が起こされているような場合です。

この訴訟は『貸金返還請求訴訟』と言います。

債権者によって賃金返還請求訴訟が起こされると、自宅に裁判所の名前が入った封筒で『特別送達』が届きます。

特別送達は受け取り拒否ができず、放置すると財産の差押えなどの可能性があるため、速やかな対応が必要です。

債務者の住所が分からない場合でも、『公示送達』の利用により訴訟は可能です。

公示送達では、その事実は裁判所や区役所の掲示板に掲示されるのみです。

通常、以前の住所地を管轄する区役所の掲示板など常にチェックはしないでしょう。

どのタイミングで公示送達が行われるかは分からないため、気付いてすぐに対処するのは現実的には不可能です。

自分の知らない間に判決がとられ、時効が中断されているかもしれません。

公示送達の許可により,当庁の掲示板へ公示送達の掲示がされ,併せて区役所掲示板にその旨掲示されます。区役所の掲示から2週間経過したときに公示送達の効力が生じます。

引用元:意思表示の公示送達│裁判所より

【例】

2010年3月に消費者金融から30万円借入をした。

しばらくは毎月支払いをしていたが、2012年10月に引っ越しをし住所変更の手続き等をせずにいたところ、以降延滞をしても連絡が来なくなった。

2020年8月に消滅時効の援用について知り、弁護士に相談。

調査の結果、2017年3月に公示送達で判決がとられており、時効の中断があったと分かった。

⇒このケースの場合、住所不明で督促ができなかったため消費者金融から訴訟を起こされています。

債務者の知らない間に公示送達で判決がとられており、その時点で時効の中断がありました。

相談の時点では時効が成立しておらず消滅時効の援用ができないため、債務整理(任意整理)の検討が適していると思われます。

給与の差押さえなど強制執行が行われた│差押え、仮差押又は仮処分

借金の督促を放置し続けると、貸金業者から訴訟を起こされ、給与の差押さえをされる可能性もあります。

給与の差押えなどは裁判所による強制執行のため、回避できません。

仮に裁判を起こされた事実を知らないまま(公示送達による)判決をとられていても、その後の調査等で勤務先などが判明した場合、給与の差押えが可能です。

強制執行のタイミングは知らされないため、突然給与の一部(給与から法定控除を差し引いた4分の1)が差押えられます。

差押え額を全額回収するまで給与の差押えは繰り返される上、強制執行があると消滅時効はリセットされてしまいます。

その後の援用はかなり困難でしょう。

【例】

10年以上前の消費者金融からの借入が50万円あったが、返済ができず放置していた。

引っ越しをし連絡先も変わったが消費者金融には連絡をせず、督促もないまま経過。

最近になって、突然裁判所から勤務先に『債権差押命令』が届いた。

⇒通常給与の差押えが行われるまでには、督促や一括請求など様々な段階が踏まれます。

しかし債務者の連絡先が不明な場合など、やむを得ない場合には『公示送達』によって連絡先不明のまま裁判が可能です。

調査により勤務先などが判明した場合には、突然給与の差押えを通知されるケースもあり得ます。

このケースでは債務者の知らない間に公示送達によって判決がとられているため、消滅時効はリセットされてしまいました。

この先、消滅時効を援用するのは現実的ではありません。

給与の差押えは完済するまで続きます。債務整理で借金の減額を図るのが得策でしょう。

少額でも返済したり返済の猶予を求めたりした│承認

消滅時効期間が経過した後(もしくは直前)に、債権者から督促が行われるケースがあります。

本来では、借金は遅延損害金が加算されかなりの額になっているはずです。

通常の支払いができない債務者に一括払いを求めたところで、現実的ではありません。

そこで債権者から「元本のみ」「元本の減額」「とりあえず一部のみ」などの支払いを求める文書が届く場合があるのです。

これは、本来支払わなければならなかった借金に比べると、かなり有難い条件でしょう。

しかし、ここでもし一部でも(1,000円のみでも)支払ってしまうと『承認』にあたり消滅時効期間はリセットされてしまいます。

債権者もその点を理解した上で、減額してでも支払いの提案をするのです。

返済の猶予を求めた場合も『承認』に該当します。時効期間はリセットされるため、注意しましょう。

消滅時効期間が過ぎている場合、消滅時効の援用によって借金はなくなります。

もしも長年放置していた借金の督促が届いた場合は、自分で何か対処する前にまずは弁護士に相談してください。

【例】

2015年7月に消費者金融から50万円借りた。

2016年に支払いが滞り、8月を最後に支払いをしていない。

2021年10月に突然消費者金融から文書が届き、今後の返済に関しての提案が記載されていた。

元本の3分の1を一括払いすれば和解できるとのことだったが、一括払いは難しかったため12月のボーナスまで待ってもらうように伝えた。

⇒このケースの場合、消費者金融から文書が届いた時点で消滅時効が成立していた可能性は高いです。

しかし返済の猶予を求めたことで、2021年10月に時効はリセットされてしまいました。

文書が届いたからといってすぐに返答をせず、まずは速やかに弁護士に相談するのが正解です。

実際に消滅時効期間が過ぎるケース│引っ越し・貸金業者側の都合など

消費者金融などから借金をした場合、支払いが遅れたら何らかの督促があります。

最初は電話やメールなど簡単なものですが、延滞を放置すればするほど督促が厳しくなると考えるのが一般的でしょう。

しかし、実際に消滅時効期間が過ぎるケースはあります。

具体的な例を見てみましょう。

住民票を異動させないまま引っ越しした場合

通常引っ越しをするときには住民票を異動させますが、実際には引っ越し時に住民票を異動させない人が結構います。

住民票の異動は法律で定められていますが、「面倒」「忘れていた」「必要性を感じない」など様々な理由で、住民票がそのままになっている人がいるのです。

中には督促から逃れるために住民票を異動させない人もいるでしょう。

借金の支払いが滞った場合には、督促状は契約時の自宅に届きます。

引っ越しをする際には住所変更の連絡をしなければなりませんが、その連絡をせずにいると貸金業者側では債務者の所在が把握できなくなってしまうのです。

しかし貸金業者は、借金の返済を求めるため定期的に債務者の住民票を照会できます。

そのため住民票の異動があれば、新しい住所を取得し督促が再開できるのです。

引っ越しを機に督促が来なくなったが、結婚などで住民票を異動させた途端に督促が再開した例はよくあります。

このようなケースでは、突然昔の借金に対する督促が来てパニックになる人も多いでしょう。

ここでうっかり「今は支払えないので待ってください」などと伝えてしまうのはNGです。

実際には時効が成立しており返済の義務がなくなっているのに、『承認』してしまったため時効がリセットされます。

昔の借金の督促が来たら、貸金業者に連絡するよりも、まず先に弁護士に相談してください。

中には債権が別の会社に引き渡された結果、覚えのない会社から督促が届く場合もあります。

どちらの場合も、放置しておくと法的措置をとられる可能性があるため、注意しましょう。

では「督促さえなければそのままにしておいて良い」のでしょうか。

答えはNOです。

借金は放置して消滅するものではないため、何らかの対処が必要です。

弁護士に相談して、消滅時効の援用を行うなど適切に対処しましょう。

貸金業者側の都合で放置された場合

貸金業者側に何らかのトラブルがあったり、督促の優先順位が低くなったりした結果、放置されるケースもあります。

しかしこの場合は、トラブルが解決したり順番が来たりすると再び督促が始まるため、長期に渡って放置されるのは稀でしょう。

中には、過払金が生じていて多額の返金が必要な場合に督促を行わない貸金業者もいます。

督促をした結果、過払金請求をされて損をする可能性があるからです。

2008年頃に多くの消費者金融などはグレーゾーン金利(利息制限法を超えているが出資法未満の金利)での貸付をやめているため、2008年以前の借金がある人は対象となっている可能性があります。

この場合でも、個人が貸金業者に直接連絡をするのはNGです。

担当者もプロのため、言葉巧みに『承認』があったととれる状況を作るでしょう。

「自分が消滅時効の対象になるのではないか」

「自分にも過払金があるのではないか」

そのようなときは、経験豊富な弁護士を通した交渉が必要なため、決して自分で連絡や確認をしてはいけません。

消滅時効の援用に失敗しても債務整理で解決できる

消滅時効は、成立したと思っていても、どこかの段階でリセットされているケースもあります。

不用意に貸金業者に問い合わせをしてしまった結果、督促が再開される場合もあるでしょう。

残念ながら消滅時効の援用ができなかった場合には、債務整理で問題の解決を図るのが有効です。

借金を延滞していることによる遅延損害金は、大手消費者金融では年率20%に設定されています。

| アコム | 20.0% |

| アイフル | 20.0% |

| プロミス | 20.0% |

| モビット | 20.0% |

| レイクALSA | 20.0% |

遅延損害金は返済期日を1日でも過ぎると発生し、長年放置していた借金はこの遅延損害金により恐ろしく膨れ上がっているのです。

生活環境が大きく変わり、借金返済が可能になったのではない限り、この借金を全額返済するのは困難でしょう。

借金は放置していても決してなくなるものではないため、何らかの解決が必要です。

債務整理の手続きにより、借金を減額したり、無くしたりなども可能です。

消滅時効の援用ができなかったからといってあきらめず、債務整理を検討してみましょう。

消滅時効と債務整理には、似ている点と大きく異なる点があります。

あらかじめ特徴をよく理解しておくと良いでしょう。

消滅時効と債務整理の比較│消滅時効の援用ならばブラックリストから情報が消える可能性がある

消滅時効の援用と債務整理は、どちらも借金問題を解決するために有効な手段です。

大きな違いは、消滅時効の援用ではブラックリストから情報が消える可能性がありますが、債務整理では5年または10年(債務整理の方法による)ブラックリストに載ってしまう点にあります。

ブラックリスト(信用情報の事故情報)に載ってしまうと、新たなローンが組めなかったりクレジットカードが作れなかったりします。

借金を長期間放置している状態は、信用情報に『遅延』として登録されている状態です。

もちろんローンなどは組めません。

消滅時効の援用が成立することで、『遅延』の情報が削除され速やかにローンが組めるようになるケースもあります。

債務整理では最低5年間はブラックリストに載った状態になるため、ここが大きな差と言えるでしょう。

借金の延滞など信用情報の事故情報が保管されるのは、以下3つの信用情報機関です。

- JICC(日本信用情報機構)

- CIC(割賦販売法・貸金業法指定信用情報機関)

- JBA(全国銀行個人信用情報センター│全国銀行協会)

これら信用情報機関は、それぞれ保管している情報に違いがあります。

その特徴をまずは知っておきましょう。

JICC│消費者金融を中心にクレジットカード会社などが加盟

JICC(日本信用情報機構)は、昭和61年に設立された貸金業法に基づく指定信用情報機関です。

加盟会員の半数以上が消費者金融会社であり、クレジットやローンの審査などに多く利用されています。

JICCにおける返済状況に関する情報(入金日・完済日・延滞等)や取引事実に関する情報(債務整理・破産申立等)の保管期間は、最大5年間です。

消滅時効の援用では、登録情報は抹消されます。

「時効の援用」については、お客さまが債権者である登録会社に対し「時効の援用」をし、登録会社と認識に相違がない場合に、時効の起算日に遡って完済として登録されます(その時点で登録期間経過により登録情報は抹消されます)。

引用元:信用情報の登録についてのQ&A│日本信用情報機構(JICC)指定信用情報機関より

CIC│クレジット会社の情報が中心

CIC(割賦販売法・貸金業法指定信用情報機関)は、昭和59年にクレジット会社の共同出資により設立された信用情報機関です。

CICは国内で唯一、割賦販売法および貸金業法に基づく信用情報機関として指定されています。

信用情報の保有件数は国内最大規模。

クレジット会社の情報が中心に登録されています。

CICにおける支払状況に関する情報(延滞や破産の有無・終了状況等)や割賦販売法対象商品の支払状況に関する情報(遅延の有無等)の保有期間は、最大5年間です。

消滅時効の援用に関して明言はされていませんが、最大5年間は情報が残る可能性があります。

JBA│全国銀行協会が運営

JBA(全国銀行個人信用情報センター)は、全国銀行協会が設置、運営している個人信用情報機関です。

銀行系のローンやクレジットの情報を中心に保有しています。

JBAでは取引情報(ローンやクレジットカード等の契約内容とその返済状況)だけでなく、官報情報(破産・民事再生手続開始決定等)も登録されます。

JBAにおける取引情報の登録期間は最大5年間、官報情報の登録期間は最大10年間です。

| 債務整理 | 条件 | 返済 | ブラックリスト |

|---|---|---|---|

| 消滅時効 | ・最終支払日から5年または10年経過している ・時効の中断事由がない | 不要 | ・JICC:抹消 ・CIC:最大5年間残る可能性あり ・JBA:最大5年間残る可能性あり |

| 任意整理 | ・手続後の額を3~5年で完済できる収入がある ・毎月の収入が安定している ・返済の意思がある・債権者が交渉に応じる | 利息をカットした元金分(過払金が生じる場合もあり) | ・JICC:最大5年間 ・CIC:最大5年間 ・JBA:最大5年間 |

| 破産手続 | ・客観的に返済能力がない ・ギャンブルによる借金には適用されない場合もある | 不要(財産の清算が必要) | ・JICC:最大5年間 ・CIC:最大5年間 ・JBA:最大10年間 |

| 個人再生手続 | ・債務総額が5,000万円以下 ・継続した収入が見込める(サラリーマンの場合給料などが安定している) | 支払い可能な額(裁判手続による) | ・JICC:最大5年間 ・CIC:最大5年間 ・JBA:最大10年間 |

| 特定調停 | ・平日に裁判所へ出廷可能(2~3回程度) ・返済期間が極端に長期に及ばない | 減額(過払金請求は含まれない) | ・JICC:最大5年間 ・CIC:最大5年間 ・JBA:最大10年間 |

CICやJBAでは、消滅時効の援用を行って借金がなくなっても最大5年間情報が残る可能性があります。

しかし短期間で情報が抹消されるケースもあり、一概に5年間情報が残るとは言い切れません。

実際に信用情報がどうなっているかを確認するには、それぞれの信用情報機関で情報開示をする必要があります。

| 信用情報機関 | 方法 | 申請者 | 手数料 |

|---|---|---|---|

| JICC | ・スマートフォン ・郵送 ・窓口 | ・本人 ・任意代理人(本人から委任された弁護士その他) ・法定代理人(親権者・青年後見人等) ・法定相続人(本人が亡くなっている場合) ※スマートフォンによる開示は本人のみ | ・スマートフォン・郵送│1,000円(税込) ・窓口│500円(税込) ※任意代理人の場合は1,000円(税込) |

| CIC | ・インターネット ・郵送 ・窓口 | ・本人 ・任意代理人(本人から委任された弁護士その他) ・法定代理人(親権者・青年後見人等) ・法定相続人(本人が亡くなっている場合) | ・インターネット│1,000円(税込)│クレジットカード払い ・郵送│1,000円(税込)│ゆうちょ銀行の定額小為替証書 ・窓口│500円(税込)│現金 ※任意代理人の場合は1,000円(税込) |

| JBA | ・郵送のみ | ・本人 ・任意代理人(本人から委任された弁護士その他) ・法定代理人(親権者・青年後見人等) ・法定相続人(本人が亡くなっている場合) | 1,000円(税込)+手数料│本人開示手続き利用券または定額小為替証書 (有効期限は発行日から6か月) |

情報開示は、自身の借金の最終支払日の確認にも利用できます。

知っておいて損はありません。

まとめ

借金を長期間放置してしまった場合、そのままにしていても何も解決しません。

遅延損害金は加算され続け、ブラックリストに載った状態も続きます。

借金問題は、法的に解決が可能です。消滅時効の援用をすれば、借金がなくなるだけではなくローンを組んでマイホームを手に入れるのも夢ではありません。

正しい知識を持って新しい生活を始めるため、まずは弁護士に相談してください。

借金問題は、必ず解決できます。