自己破産は司法書士に依頼することができます。しかし自己破産においては弁護士に依頼したほうがメリットはあります。

司法書士に自己破産を依頼した場合のデメリットでいえば、対応できるのは「書類作成」はできますが、代理人として裁判所に申し立てできません。

自己破産を裁判所に申し立てした際には裁判官との面談(審尋)が行われる時がありますが、司法書士は裁判所への書類提出は司法書士が行えるものの、面談に同席できないため、ご自身のみで応対しなければなりません。

弁護士であれば代理人として面談に同席することができます

また管財事件となった場合、破産管財人を立てるケースがありますが、司法書士に依頼している際は、この破産管財人費用が弁護士に依頼した時よりも高くなります。

司法書士が扱える自己破産の範囲について、どんな時に司法書士では対応できないか?など、わかりやすくご説明いたします。

司法書士が自己破産で対応できることとは

自己破産に置いて司法書士が対応できるのは自己破産で必要な書類等を作成する業務に限られます(司法書士法第3条)。

裁判所若しくは検察庁に提出する書類又は筆界特定の手続(不動産登記法(平成十六年法律第百二十三号)第六章第二節の規定による筆界特定の手続又は筆界特定の申請の却下に関する審査請求の手続をいう。第八号において同じ。)において法務局若しくは地方法務局に提出し若しくは提供する書類若しくは電磁的記録を作成すること。

自己破産は裁判所を通すため、申し立ては裁判所に出向く必要がありますが、司法書士は代理人として申し立て時の面談(審尋)に同席できないため、ご自身のみで面談することになります(本人申立)。

面談には同席できませんが、裁判所への書類提出(郵送でも可能なため)や裁判官との面談ではどうしたらよいのか?サポートはしてくれます。

- 自己破産の申し立てに必要な書類作成を代行できる

- 裁判所からの郵送物を受け取ってもらえる

- 自己破産の手続きを依頼することで催促が止めることができる

では各々、ご説明いたします。

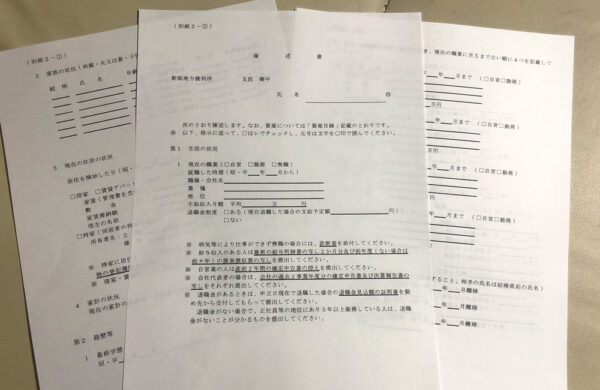

自己破産の申し立てに必要な書類作成とは

自己破産に必要な書類とは何か?見ていきましょう。

- 破産申立書

- 住民票(3ヶ月以内に発行されたもの、世帯全員のもの)

- 戸籍謄本(3ヶ月以内に発行されたもの)

- 陳述書

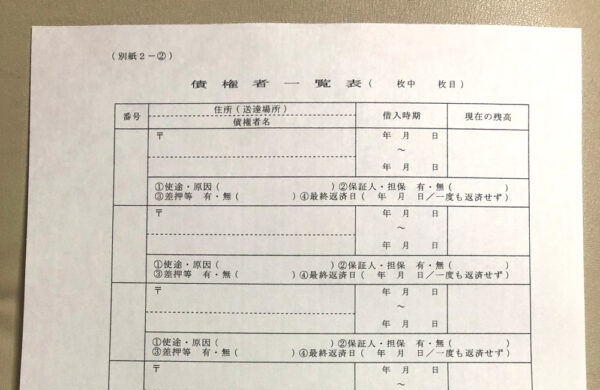

- 債権者一覧表

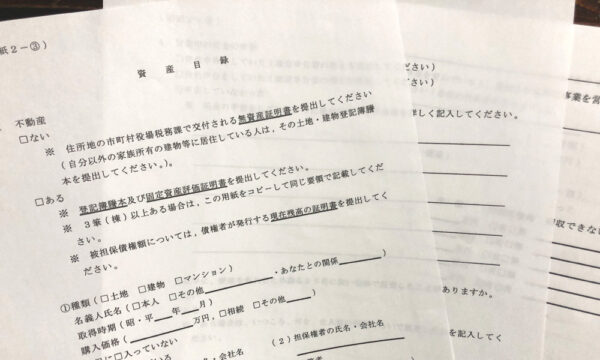

- 財産目録

- 家計簿

破産申立書、陳述書、債権者一覧表、財産目録、家計簿(家計の状況がわかるもの)の作成は自己破産を認めてもらうために重要な書類です。

破産申立書は裁判所によって書式が異なる場合があるため、申し立てする管轄の裁判所の書式を問い合わせましょう。

破産申立書は裁判所に行けば手に入れることができます

陳述書とは自己破産の申し立てに至った経緯を説明するために作成する書類であり、なぜ自己破産をすることになったのか?理由や所有する財産や生活状況などを記載します。

この陳述書は返済ができない(支払い不能)状況であることを裁判所に伝えるための重要な書類であるため、

- なぜ借金が増えたのか?

- 返済できなくなった理由はなぜか?

- 収入の有無や状況はどうなのか?

を詳しく記載する必要があります。

債権者一覧表はどこからいつ、いくら借りたのか?借り入れした理由は何か?などを記載します。消費者金融といった金融会社だけでなく、友人や知人も含め、借金に関する情報を一覧表として作成します。

財産目録(資産目録)は申し立てするご自身の資産状況を把握するために書類であり、

- 預貯金

- 手持ちの現金

- 生命保険(解約返戻金がある場合等)

- 不動産

- 有価証券

- 処分した際に価値のある財産等

隠すことなく記載しなければなりません。

もし故意に記載しない、つまり財産隠しをした場合は自己破産が認められなくなる(免責不許可)となるため、包み隠さず記載しましょう。

家計簿、つまりは家計の状況がわかる書類も提出します。直近2ヶ月分の家計の状況を記載する必要があり、収入、賞与、食費、水道高熱費など申し立てするご自身の家計状況が把握できる事項を記載します。

家計簿として記載する期間は直近2ヶ月の他、裁判所によっても異なるため、どのくらいの期間の家計について記載しなければならないのか?管轄の裁判所に問い合わせしましょう

これら書類の作成は漏れなく、かつ裁判所が理解しやすい内容を記載しなければならないため、弁護士や司法書士といった専門家のサポートを受けたほうが確実です。

提出書類は他にもあり、以下に該当する方はコピーを提出します。

- 給与明細書

- 源泉徴収票、または課税証明書

- 退職金計算書

- 生活保護・年金・各種扶助等の受給証明書

- 通帳

- 生命保険証書、生命保険の解約返戻金計算書

- 車検証・登録事項証明書

不動産を所有している方は以下を提出します。

- 不動産登記事項証明書(3ヶ月以内に発行されたもの)

- 不動産評価関係書類

- ローン残高証明書

- 不動産物件目録

自営業をされている方は以下、書類が必要です。

- 事業に関する陳述書

- 業務内容、営業状態、倒産に至る経緯、営業継続の有無

- 資産、負債の概要、整理、清算の概要

- 従業員の状況、解雇の有無

- 法人に関する勝訴の有無、破算申立予定の有無

- その他、税金の申告書控え(直近2期分)のコピー

ご自身の状況を司法書士に隠さず伝え、必要な書類を揃えていきましょう。

裁判所からの郵送物を受け取ってもらえる

自己破産の手続きを進める中で裁判所から郵送物が送られてきますが、郵送物は依頼した司法書士事務所宛に送付してもらうことができます。

自己破産となると家族に内緒で手続きを進めることは難しいとはいえ、自宅に郵送物が送られてくるのが困る方であれば、司法書士を介し手続きする価値はあると言えます。

これは司法書士に限らず、弁護士に依頼した場合も同様に事務所宛に郵送物を送ってもらうことは可能です

自己破産の手続きを依頼することで催促が止めることができる

司法書士に自己破産の手続きを依頼する、つまりは委任契約を結びますと、司法書士は債権者(借り入れ先)へ受任通知を送付します。催促が止まるまでの流れを見てみましょう。

- 法律相談

- 司法書士へ自己破産を依頼(委任契約)

- 受任通知を借り入れ先(債権者)へ送付

- 債権者に届くことで催促が止まる

- 自己破産の手続きへ

受任通知が債権者へ届くことで、債権者からの催促が止まり、自己破産の手続き中は返済しなくてよくなります。

借金が帳消し(免責)になるかは手続きを進め、自己破産が認められるまでわかりませんが、ひとまずは返済に追われていた日々から解放されます。

最大のデメリットは管財事件となると費用が高くなる

自己破産を司法書士、もしくは弁護士に依頼した際の費用だけを見れば、司法書士に依頼したほうが費用は抑えることができます。

しかし自己破産が管財事件となった場合、弁護士に依頼した時と比べ、司法書士に依頼した場合は費用が高額となる可能性があります。

これは司法書士に依頼した場合は少額管財として取り扱われないためです。

少額管財として取り扱われれば破産管財人の報酬は原則20万円で済みますが、少額管財でなければ破産管財人の報酬が~50万円程度、必要となります。

少額管財として取り扱われるのは、自己破産を弁護士に依頼した場合のみであるため、弁護士に依頼した方が破産費用の総額は安く抑えることができます。

裁判所によっては少額管財として取り扱わない裁判所もあるため、その場合は弁護士との費用差は少なくなります

管財事件とは

自己破産は、

- 同時廃止

- 管財事件

に分かれており、管財事件となるのは以下、処分できる財産がある方です。

- 持ち家

- 車(売却査定して20万円以上の価値がある場合等)

- 売却した際に20万円以上の価値がある財産(家具等)

- 生命保険の解約返戻金が20万円を超える場合

- 預貯金が20万円以上ある場合

- 不動産や有価証券を所有している

- 手持ちに20万円以上の現金がある

一つでも該当する方、また借入する利用によっては管財事件として取り扱われるため、司法書士へ自己破産を依頼するか?慎重になるべきでしょう。

処分できる財産がない方であれば、同時廃止として取り扱われます。

同時廃止の場合は破産管財人も選任されないため、裁判所への支払いは手続きに必要な費用だけで済みます。

| 収入印紙代 | 1,500円 |

| 官報広告費 | 10,000円~19,000円 |

| 切手代 | ~5,000円程度(裁判所によって異なる) |

同時廃止になる方であれば、裁判官との面談はご自身で対応しなければなりませんが、司法書士に依頼するメリットはあると言えるでしょう。

総合的に考えると自己破産は弁護士へ依頼すべき

自己破産を依頼するのであれば、司法書士ではなく、全てを任すことができる弁護士に依頼したほうがメリットは多いと言えます。

弁護士であれば先ほど説明した通り、自己破産の申し立て時、同席してもらうこともできるだけでなく、もし管財事件となった場合は費用も結果的に抑えることができます。

特に代理人として裁判所へ同行、裁判官との複雑なやり取りも対応してもらえることは自己破産を認めてもらうためにも重要となります。

また弁護士に依頼したほうが自己破産の手続き完了までの時間も短縮できます。

司法書士に依頼した場合は手続き完了までに6ヶ月程度かかりますが、弁護士であれば最短で3ヶ月程度で手続きが完了するケースもあります。

通常、自己破産を申し立てしてから破産手続きが開始されるまで2週間以上かかりますが、代理人となれる弁護士であれば「即日面接制度」を利用できるため、自己破産申し立てから3日以内に破産手続きが開始されるためです。

もし管財事件ではなく同時廃止の場合であれば、破産手続き開始と同時に手続きが完了するため、申し立てしてから3日以内に自己破産できます。

また即日面接制度を利用した場合はその名の通り、裁判所において裁判官との面接が必要となりますが、面接は弁護士が代理人として対応してくれます。

即日面接制度に対応している裁判所は東京地方裁判所のみとなるため、それ以外の裁判所が管轄となる地域のお住まいの方は即日面接制度を利用できません

まとめ

まとめますと司法書士では自己破産に必要な書類は作成など、対応できる業務が限られます。

自己破産は裁判所を通し手続きいたしますので裁判官との面談も生じますが、司法書士は代理人として面談に同伴できないため、面談はご自身のみで応対しなければなりません。

裁判官との面談時はご自身だけで対応するよりも専門家に同席してもらった方が安心ですし、自己破産が免責不許可となる(認められない)確率も下げることができます。

また最大のデメリットは自己破産が管財事件になった場合です。司法書士に依頼した場合は破産管財人の報酬が高くなるためです。

ちなみに自己破産を司法書士ではなく、弁護士に依頼すると、

- 手続きの全てにおいてサポートしてもらえる

- 裁判官との面談に同席してくれる

- 破産管財人の報酬を抑えることができる可能性がある

- 自己破産手続き完了までの時間を短縮できる可能性がある

といったメリットがあります。

自己破産に関しては手続きの手間や裁判所に支払う費用も含めて考え、司法書士ではなく、弁護士に依頼することも検討しましょう。