債務者の多くは「自己破産後の生活が変わることの不安」や「誤りだらけの自己破産にまつわるウワサ」に不安を感じてしまい、自己破産の手続きになかなか踏み切れないようです。

債務者のそうした悩みは、法律や債務整理の専門家である弁護士への相談によって簡単に解決する場合が多いのですが、そうした行動にも移せないのが現実のようです。

この記事では、多くの債務者が自己破産に踏み切れない理由の1つである「自己破産をしたことで生活にどのような影響があるか、どのように対応すべきか」といったことについて解説します。

自己破産に不安を持っている人は、ぜひ、参考にしてください。

自己破産の影響について

自己破産によって、申立人はさまざまな影響や制約を受けます。

自己破産は、借金の返済義務を免除されるなどのプラスの影響がありますが、持ち家や車を失ってしまう可能性が高いといった、マイナスの影響も含まれます。

ここでは、自己破産の影響として、「申立人の生活へどのような変化を及ぼすのか」「いかに対応すべきか」を紹介します。

自己破産が申立人の生活に及ぼす影響とその対応

自己破産によって、自分の生活にどのような影響をもたらすのかを理解し、それに備えた準備をしたうえで自己破産を申し立てる債務者は、それほど多くないと言われています。

しかし、自己破産が生活へ及ぼす影響、変化について理解していなければ、自己破産には踏み切るには難しいものがあります。

また、自己破産後の生活変化への備えができていないと、安心して自己破産後の生活は迎えられません。

そこで以降では、自己破産が申立人の生活に及ぼす代表的な影響とともに、その影響に対する対応策を紹介します。

具体的に取り上げるのは、次の8つの影響や生活変化です。

- 賃貸住宅などへの引っ越し、及び車のない生活となる可能性がある

- 所有している財産は原則として処分される

- クレジットカードは強制解約され購入した高額商品は引き揚げられる

- 携帯の端末代金やネットのプロバイダー料金を滞納していた場合は、再度契約が必要

- 官報へ掲載されるので自己破産のことを周囲に知られる可能性がある

- ブラックリストに載ると新たなローンやカードを利用できなくなる

- 一定の期間に限り制限をうける資格(職業)がある

- 申立人だけではなく保証人も影響を受ける

賃貸住宅などへの引っ越しと車のない生活になる可能性がある

自己破産を開始すると、債権者は担保権を行使して担保物の没収や売却をするのが一般的です。

住宅や車は担保にとられているケースがほとんどなので、自己破産の手続きが開始されると強制競売や引揚げなどで没収されます。

しかし、地方裁判所によって異なるものの、ローンがない場合、査定額が20万円を超えない車は処分されることは少ないようです。

なお、これまで持ち家に住んでいた場合は没収されてしまうことから、賃貸物件に引っ越しする必要があります。

賃貸契約をする際は「入居審査」があるので、自己破産後の住まいには「家賃保証会社」を利用していない物件を選ぶことが必要です。

保証会社を利用している物件の場合は、入居審査に通らないことから賃貸契約を結べない可能性があるので、ご自身の物件が当てはまらないか確認すると良いと思います。

また、引っ越しをする場合は、子供の転園や転校が必要なケースが多いことから、それに備えた対応もしなければなりません。

なお、こうした家族への影響を避けるために、手続きを自己破産から個人再生へ変更するケースは多いと言われています。

所有している財産は原則として処分される

期間は限られるとはいえ、自己破産をした人にとって新たな借金ができないうえに、クレジットカードも使えない生活を強いられるのは、大変厳しい制約です。

ブラックリストに載っている期間中のこうした制約を、若干軽減できる方法があります。

それは、クレジットカードの機能を代替できる次の3つのカードを利用することです。

| カード名 | カードの特徴 |

|---|---|

| プリペイドカード | 利用希望限度額をチャージし、その額まで使える前払い式のカード |

| デビットカード | 支払いと同時に利用者の銀行口座から代金引落しされるカード |

| 家族カード | 申立人以外が名義人のクレジットカードでつくる家族カード |

一定の期間に限り一部の資格や職業は制限をうける

自己破産の手続きをすると一部の資格や職業への従事には制限がかかり、一定期間はその資格を利用することや職業に就けなくなります。

これを「資格(職業)制限」といい、対象となるのは、民法や各種法令において定められている資格や職業です。

制限を受ける資格や職業は、弁護士・司法書士・弁理士・公認会計士などの士業をはじめ、多岐にわたります。

一般の人が自己破産をする際に問題になりがちな資格や職業をいくつか紹介すると、次のとおりです。

- 警備員

- 卸売業者

- 生命保険募集人(保険外交員)

- 宅地建物取扱主任者

- 旅行業務者

申立人が資格(職業)制限に該当する場合、破産手続き開始決定から免責許可決定によって復権が認められるまで間は、その仕事への従事はできません。

したがって、免責されて復権するまでの期間は部署異動などでその仕事から離れるか、そうした対応が困難な場合は、債務整理を避け、自己破産以外の手続きへの変更が必要になります。

なお、部署異動で資格制限を回避するケースでは、免責後に会社側から元の職場への復帰を認められない、といった可能性があるので注意が必要です。

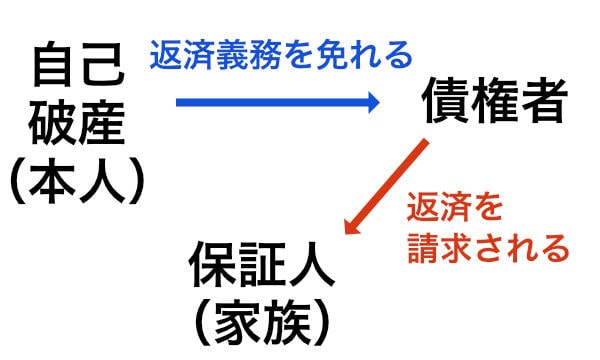

申立人だけではなく保証人も影響を受ける

自己破産の手続きが開始されると、保証人が立てられている借金について、債権者は保証人に対し残りを一括返済するように請求します。

身内に頼んで借金の保証人になってもらっているケースはよくありますが、保証人がたとえ身内であっても、債権者が特別な対応をすることはありません。

申立人は、自分で返済できない場合に備えて保証人を立てているので、債権者に対して保証人への請求の差止めは求められないのです。

したがって、申立人は保証人に対し、事前の相談や説明をせずに自己破産をすると、保証人は保証している借金の一括返済を、突然に債権者から請求されることになります。

自分が保証している借金とはいえ、申立人の自己破産手続きによって、保証人の生活も一変させる可能性があるのです。

この場合、保証人も返済ができなければ、金額にもよりますが申立人と同じように自己破産をすることになるのが一般的と言えるでしょう。

保証人にこのような迷惑をかけたくない場合、申立人は保証人に対し、自己破産をする前に説明や相談をするのが当然やるべきことと言えます。

なお、保証人への影響を避けるためには、債務整理の中の「任意整理」を選択し、保証人を立てている借金を任意整理の対象外として債務整理をすることです。

保証人を立てている借金がある場合は、自己破産の申立てをする前に、自己破産手続きを委任する弁護士にしっかりと説明、相談することが重要と言えます。

自己破産はだれの生活にどのような影響を及ぼすか

自己破産をすることで、その影響は単に申立人だけではなく、日常的に申立人と関係の深い人たちの生活にも影響を及ぼし、そのことで多くの人の生活も変化します。

以降では、自己破産をすることで申立人の関係者の生活にどのような影響があるかを、具体的に紹介しましょう。

なお、ここでいう関係者とは、次の人たちを指します。

- 家族

- 配偶者

- 子供

- 保証人

家族の生活への影響

家族のだれかが自己破産をすると、「何か不当な扱いをされるのではないか」といったことを心配している人や誤解している人が多いのではないでしょうか。

しかし、自己破産をするのは申立人ですから、原則としては、家族の生活に直接的に影響が及ぶようなことはありません。

とは言え現実には、たとえば世帯主が自己破産をしたようなケースでは、申立人が受ける影響が同居している家族にも及ぶ、といったことは避けられないのです。

以降で、自己破産が家族の生活に及ぼす代表的な影響を、具体的に紹介しましょう。

なお、債務整理の手続きに「自己破産」ではなく「任意整理」を選択することによって、家族への影響を抑えられます。

マイホームやマイカーを手放すことになる

家や車の名義人が申立人の場合は、両方とも手放すことになるのが原則ですが、賃貸住宅なら住み続けられ、査定価格が20万円以下のローンがない車であれば没収されません。

住み慣れた家や便利に利用していた車が没収されることは、申立人だけではなく家族全員の生活に大きな影響を及ぼします。

車の場合、ローンの返済が終わっており査定価格が20万円以下であれば没収されないことから、購入後の年数がたっていると手元に残せる可能性は高いです。

しかし、債務整理をしてもマイホームを持ち続けたい場合は、自己破産ではなく「個人再生」を選択する必要があります。

個人再生は借金をゼロにすることはできませんが大幅な減額が見込まれ、「住宅ローン特則」の利用によって、マイホームを手放さずに債務整理の手続きが可能となります。

家族や共有名義の財産が返済に充てられる可能性がある

自己破産の手続きにおいて債権者への返済に充てられるのは、原則として申立人名義の財産に限られます。

とは言え、裁判所が選任した破産管財人は、できる限り多くの額を債権者に分配・返済することを考えるのが一般的です。

そのことから家族名義や共有名義の財産であっても、単に名義だけではなく実質的に判断されることから、申立人の財産と判断されて返済に充てられる可能性があります。

具体的には、「申立人と子供名義の不動産」「専業主婦と共有名義のマイホーム」といった財産が債権者への返済に充てらえることが多いようです。

家族であっても保証人になっている場合は一括返済の義務を負う

保証人とは、借金をしている人が契約どおりの返済をできない場合に、借金をした人に代わってその借金を返済する義務を負う人のことを言います。

つまり、申立人が借金の返済をできない場合に、申立人に代わって債権者への返済義務を果たすのが保証人なのです。

自己破産する債務の中に家族が保証人になっている借金がある場合、申立人が自己破産すると、債権者は当然のことながら、保証人である家族に返済を請求してきます。

なお、こうしたケースでは家族にも返済する財産がある可能性が低いことから、申立人と一緒に自己破産するのが一般的です。

もし、申立人が保証人を巻き込むようなことを回避したければ、債務整理の手続きを任意整理に変更したうえで、家族が保証人となっている債務を整理から除外するしかありません。

7~10年間はカードやローンを組めない生活を強いられる

自己破産をすると申立人はブラックリストに載り、7~10年間は新規にローンやクレジットカードを利用できなくなります。

自己破産をした人が家族のために新たなクレジットカード・住宅ローン・フリーローンなどを申し込んでも、ブラックリストから事故情報を抹消されるまでの期間は審査にとおらないのです。

新たに借金をできないことは不便ですが、せっかく借金をゼロにリセットできたので、この期間は二度と借金を抱えないための絶好の機会と受け止めることが必要です。

配偶者の生活への影響

世帯主が自己破産をすると、特に配偶者は「何か不当な扱いをされるのではないか」といったことを心配になるのではないでしょうか。

しかし、自己破産をしたのは申立人の世帯主なので、たとえ配偶者であっても、原則としては自己破産が配偶者の生活に直接的に影響を及ぼすようなことはありません。

とは言え、世帯主が自己破産をしたようなケースでは、世帯主に及ぼす影響が同居している配偶者にも及ぶのは避けられないのが現実です。

以降では、自己破産によって配偶者の生活にどのような影響を及ぼすかを紹介します。

なお、配偶者が所有している財産なのにもかかわらず、申立人の財産として没収するといった直接的な影響が確認された場合は、弁護士を通じて裁判所に返却を要求してください。

マイホームを手放すことになるので引っ越しが必要

マイホームを持っていると、自己破産をする場合には手放す必要があります。

マイホームを手放す意味は、自己破産の影響が家族全員に及び、それによって引っ越しも必要になるということです。

引っ越しをすることは、学齢の子供にとっては転校につながるケースが多いことから、決して簡単なことではありません。

納得できる引っ越し先を見つけるのは手間のかかることなので、早い段階からの着手が必要です。

なお、次の2つの方法のいずれかを選択することで、マイホームを持ち続けられる可能性があります。

- 任意整理の手続きで、「住宅ローンは払い続けて家は残す」ということで住宅ローン以外の債権者と交渉する

- 個人再生の手続きで、「住宅ローン特則(住宅資金特別条項)」を使う

車のない生活もあり得る

自己破産すると、査定額が20万円を超える車は原則として処分しなければなりません。

しかし、次に紹介するようなケースでは、適切な対応によって、自己破産後も車を手元に残せる可能性があります。

- 車の名義人であるローン会社が交渉に応じてくれるケース

- 車を保持しなければならない「特段の事情」があると裁判所から認められたケース

- 裁判所の裁量により車を持ち続けることに「自由財産の拡張」を受けられるケース

いずれのケースにも該当しない場合、車のない生活をスタートさせ、その後中古車などの購入を検討するのが一般的な対応です。

配偶者が借金の保証人だった場合は返済義務が生じる

共働き世帯では、配偶者双方が保証人となる「ペアローン」と呼ばれる住宅ローンを組むことは珍しくありません。

こうした配偶者が借金の保証人になっている場合、一方が自己破産すると、債権者は申立人ではなく保証人へ借金の一括返済を請求します。

保証人には債権者からの請求を回避できる権限はないことから、返済が無理な場合は、申立人と同じように自己破産せざるを得ません。

このように、保証人がついている借金を自己破産すると、保証人に支払い義務が生じます。

家族が保証人になっている借金がある場合、次のような方法のいずれかを選択することが必要です。

- 申立人も保証人も自己破産をする

- 申立人は自己破産の手続き、保証人は任意整理の手続きを選択する

- 申立人は任意整理の手続きを選択し、保証人のついた借金は整理の対象から外す

家族カードが使えなくなる

自己破産後は、申立人はクレジットカードを使えなくなります。

申立人がクレジットカードを使えないのは、個人信用情報機関のブラックリストに載っている7~10年間です。

もし、配偶者などが申立人名義の「家族カード」を利用している場合は、その家族カードも使えなくなります。

しかし、自己破産は配偶者に直接的な影響を及ぼさないことから、申立人は新たにクレジットカードを作れませんが、配偶者は自分名義でクレジットカードを申し込めるのです。

自己破産者名義のクレジットカードは作れませんが、配偶者名義のクレジットカードの家族カードの利用はできます。

この家族カードを作ることによって、利用限度額は少ないものの、クレジットカードが使えることになります。

なお、せっかくクレジットカードの借金も免除されたことを考えると、自己破産後にすぐにクレジットカードを利用することは、あまりおすすめはできません。

子供の生活への影響

具体的なことをイメージしにくいかもしれませんが、親が自己破産することで、子供の生活にもさまざまな影響があります。

以降に、親が自己破産した場合の子供の生活に及ぼす影響を紹介するので、しっかりと確認してください。

子供名義の学資保険は没収される

学資保険のなかには子供名義のものが多く存在しますが、これらは申立人が親の場合は、親の財産と見なされて没収されてしまいます。

子供名義であれば親の自己破産は影響しないと思うかもしれませんが、実際に積み立てをしているのは親なので、学資保険は子供ではなく親の財産と見なされるのです。

つまり、解約返戻金がある学資保険などは、名義人よりも実質的に保険金の支払者で判断することから、申立人の財産として取り扱われて管財人によって没収されます。

なお、自己破産をすると、解約返戻金が20万円を超える保険については、原則として解約されます。

教育費の支払いが厳しくなる可能性がある

自己破産をすると、解約返戻金がある学資保険・99万円を超える現金・合計残高が20万円を超える預金などは没収されます。

そうしたことから、子供に必要な月々の学費や教育費によっては、申立人の家庭では学費の支払いが厳しくなる可能性があるのです。

したがって、子供の学費に関連して、次のようなことへの対応が必要になる可能性があります。

- 子供の授業料が高額な家庭では、授業料の支払時期などについて学校側と調整が必要な場合がある

- 子供の進学の時期によっては、自己破産後の収入をもとに進学先の再検討が必要になる場合がある

- 子供に塾や習い事に通わせている家庭では、本当に必要なものに絞らなければならない場合がある

引っ越しや転校の可能性が高い

自己破産をすると持ち家は没収されてしまうことから、持ち家に住んでいた場合には賃貸住宅などへ引っ越さなければなりません。

引っ越し先が自己破産前に住んでいた場所から離れている場合、子供の年齢によっては保育園や幼稚園の転園、小学校や中学校の転校なども必要です。

特に都市部においては、転園や転校は簡単なことではないことから、新しい住まい探しは転園や転校先探しでもあると受け止め、早い時期からの取組みが求められます。

自己破産前に譲り受けた財産は没収される

親が自己破産をしても、子供名義の財産は原則として破産管財人から没収されることはありません。

しかし、その原則を悪用し、自己破産をする前に財産の一部または全部を子供に譲渡して名義変更をしていた場合には、破産管財人によりその財産は没収されます。

こうした行為は「財産隠し」と見なされ、発覚してしまうと「債権者を害する目的で破産者の財産を隠す行為」(破産法252条1項1号)として裁判所から免責許可が下りません。

自己破産後の生活を考えて少しでも多くの財産を残しておきたいという申立人の気持ちは理解できますが、こうした違法行為は、必ず破産管財人に見破られてしまいます。

そのことで借金の返済義務が免除されないので、絶対におすすめできない行為です。

子供には精神面のケアが必要

自己破産は、子供の生活面にも精神面にも多くの影響を及ぼしますが、特に配慮しなければならないのは「精神面への影響のケア」と言えます。

自己破産をすることで生活環境やリズムが大きく変わったり、精神的なストレスを感じたりするのは、決して親だけではなく、多感な年ごろの子供も含まれます。

子供は引っ越しにともなう転校や、厳しい生活環境が始まることなどで、強烈なストレスを感じます。

申立人である親は、そのことを十分に理解したうえで、子供の精神的なケアにも当たることが必要です。

子供は精神的なストレスを受けても、そのことを言葉や行動でうまく表現できないことから、親は子供の異変を見逃してしまいがちです。

子供の行動や言葉に少しでも異変を感じたら、メンタルケアの医師に相談することをおすすめします。

保証人の生活への影響

自己破産する債務のなかに保証人のついた借金がある場合、保証人には、申立人の借金を債権者に弁済する義務が発生します。

そのことで、自己破産手続きが開始されると、債権者は「借金の残りを、一括して返済するよう」保証人に請求するのです。

申立人が自己破産をすると、保証人へは債権者から請求があり、そのことで次のように保証人の生活も一変する可能性があります。

保証人も自己破産することが多い

申立人が自己破産をすると、保証していた借金の返済義務は保証人に移ります。

自己破産すると債権者への返済が免除されるので、申立人に代わって保証人が残額を返済する必要がないと考える人は多いでしょう。

しかし、申立人が自己破産の手続きで免責を受けても、保証人の債務が消滅するわけではないので、債権者は保証人に対して借金の残額を支払うように請求できるのです。

もし、保証人も返済が難しい場合には、申立人と同じように自己破産することになってしまいます。

なお、保証人を立てている借金がある場合は、自己破産の申立てをする前に自己破産の手続きを委任する弁護士にしっかりと相談することが必要です。

その上で、もし、自己破産することになった場合は保証人に迷惑がかかることは避けられないことから、保証人に対して事前に誠意をもって説明をしなければなりません。

身内が保証人でも返済義務を負う

保証人が申立人の債務の返済義務を負う必要があることは、保証人が申立人の身内(妻・両親・親族など)であっても変わりません。

身内に頼んで借金の保証人になってもらうことはよくありますが、だれが保証人であっても、申立人が借金の返済ができない場合には、保証人が借金を返済する義務を負います。

保証人に保証した借金を返済する資金がない場合、財産を処分したうえで返済するよう求められ、返済をしないと最終的には強制執行で財産が差し押さえられる可能性があります。

もし手持ちの財産で債務に充当しきれない場合は、申立人には自己破産以外の手続きへの変更が必要です。