自己破産自体、回数に制限がないため、何度でもできます。

ただし、2回目以降の自己破産をする際にはいくつかの条件を満たさなければなりません。また自己破産する理由も詳しく調査されるなど、1回目の自己破産よりも免責に対し裁判所も厳しく判断します。

例えば、2回目の自己破産に至った経緯は何か?借金をしないよう改善に努めてきたか、今後も同じようなことを繰り返さないか?など調査されるため、財産の有無に関係なく、管財事件として取り扱われる可能性も高くなります。

管財事件となれば、破産管財人が選任され、同時廃止よりも手続きに手間がかかるだけでなく、引継予納金など費用も高くなります。

このページでは自己破産が2回目の方が知っておくべき条件や注意すべきこと、自己破産できなかった時の対処法について、ご説明いたします。

債務整理でお悩みの方は当事務所にお気軽にご相談ください。

相談料は無料です。

自己破産は何度でもできる

自己破産自体に制限はなく、何度でも利用できます。

ただし、2回目以降の自己破産となる場合、以下の条件を満たしていることが条件となります。

- 自己破産してから7年間経過していること

- 前回、自己破産した理由と異なること

また2回目以降の自己破産は1回目より、免責に対し裁判所も厳しく判断されます。

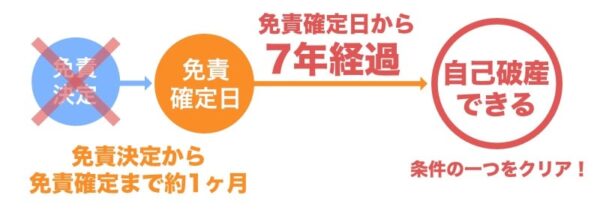

自己破産してから7年間経過していること

2回目以降の自己破産が、1回目から原則7年以上経過している場合であれば、自己破産することは可能です。

「7年」はいつに起算して数えるかですが、破産法252条1項10号にも規定されている通り、前回の自己破産が免責許可の決定が確定した日(免責許可確定日)から数えて、7年となります。

次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

引用元:e-Gov

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

つまり、2回目の自己破産を申し立てする日が、1回目の自己破産の免責決定が確定した日から7年以上経過していることが条件となります。

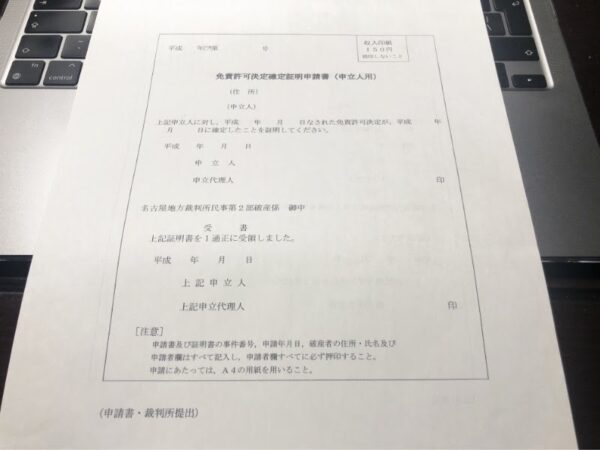

免責許可の決定の確定日を確認するには「免責許可決定確定証明書」を裁判所から発行してもらう方法もあります。

裁判所:破産・個人再生手続に関する証明申請書等の書式例からダウンロードできます

免責許可決定確定証明書は自己破産を申し立てした裁判所へ交付申請が必要であり、収入印紙代150円が必要です。

この免責許可決定確定証明書ですが、免責されたことを証明する書類として提出も可能です。

また免責が決定した後、裁判所から「免責決定通知書」は送付されますが、この「免責決定通知書」は免責が決定されたことに対する通知であり、免責の決定が確定したことを証明する書類であれば、「免責許可決定確定証明書」の提出が一般的です。

前回、自己破産した理由と異なること

2回目の自己破産するに至る理由、原因は何なのか?借金をしないための改善はできなかったのか、今後また借金を作り自己破産する可能性はないかなど、免責許可に対しても厳しく判断されます。

また1回目の自己破産では免責不許可事由に該当する借金でも、裁量免責される場合があるのに対し、2回目以降の自己破産では認められない場合があります。

例えば、浪費や賭博が理由で作った借金も免責不許可事由に該当しますが、破産法252条2項にあるように、破産に至る経緯や事情によっては免責が許可される場合があります。

同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

引用元:e-Gov

しかし、2回目の自己破産の場合であれば、免責不許可となる可能性が高くなります。

2回目以降の自己破産は管財事件となる可能性が高い

2回目以降の自己破産は財産の有無関係なく、管財事件扱いとなる可能性が高くなります。

管財事件となれば、破産管財人が裁判所から選定され、詳しく借金の理由を調査されます。また同時廃止と比べ、費用もかかります。

自己破産費用も高くなる

破産管財人が選定されれば、別途費用(引継予納金)が必要となるため、自己破産費用も同時廃止と比べ、高くなります。

また管財事件は少額管財事件と通常管財事件があり、引継予納金は少額管財事件で20万円以上、通常管財事件で50万円以上となります。

個人や個人事業主の方が自己破産する場合、裁判所によりますが、弁護士に自己破産を依頼することで少額管財として扱われる可能性が高くなります。

管財事件は手間と時間がかかる

同時廃止と比べ、管財事件は費用だけでなく、手続きの手間、時間もかかります。

| 同時廃止の場合 | 管財事件の場合 |

|---|---|

| 1.破産手続開始の申立て、免責許可の申立て 2.破産手続開始決定(同時廃止決定) 3.免責手続 4.免責審尋 5.免責許可決定(もしくは免責不許可決定) | 1.破産手続開始の申立て、免責許可の申立て 2.破産手続開始決定 3.破産管財人の選任 4.破産管財人による調査 5.破産管財人との打ち合わせ 6.債権者集会 7.免責手続 8.免責審尋 9.免責許可決定(もしくは免責不許可決定) |

同時廃止の場合、破産手続開始決定の後は免責手続を進めていきます。

しかし、管財事件の場合は破産管財人による調査(財産や自己破産に至った理由について等)、破産管財人との打ち合わせ、また債権者集会、いずれも債務者自身が参加しなければならないため、時間も割かれます。

2回目の自己破産で免責を許可されるには

2回目以降の自己破産で免責が許可されるために重要なポイントを見ていきましょう。

自己破産がやむを得ない事情であること

やむを得ない事情かどうか、最終的に免責を許可するかは裁判所の判断となりますが、1回目の自己破産後、以下のような場合がやむを得ない事情に該当します。

- 仕事も真面目に頑張っていたが、事故や病気が原因で働けなくなってしまった

- ひとり親になったことで、生活費や子供の養育費のために借金をしてしまった

このように返済の意思はあっても返済できなくなってしまった、経済状況的に借金せざる得ない状況に陥ってしまった場合であれば、2回目の自己破産でも免責を認めてもらえる可能性があります。

また前述した通り、1回目に自己破産した理由とは異なる理由であれば、免責が許可される可能性は高くなります。

債務者審尋、免責審尋で真摯に反省している態度を示すこと

裁判官と面談する債務者審尋、免責審尋において、2回目の自己破産をすることに対し、真摯に反省している態度を示すことです。

自己破産により債務者(借り手側)は借金が帳消しとなりますが、債権者(貸し手側)は貸したお金は返ってこず、不利益が生じます。

自己破産することで安易に借金の返済を免除できると考えていないか、反省している姿勢や態度が見受けられるか、裁判官は債務者との面談でチェックします。

免責不許可になった場合は他の債務整理も考える

免責不許可となった場合、即時抗告の申し立てを行うこともできますが、他の債務整理を手続きする方法もあります。

自己破産で免責不許可となった場合でも、他の債務整理(任意整理、個人再生)を利用できる場合があります。

任意整理、個人再生ともに借金は免除されません。減額されるとはいえ、借金の返済は残り、決められた期間内に返済しなければならないため、返済していける収入があることも利用条件となります。

また任意整理、個人再生も信用情報に事故情報として登録されます。

任意整理を利用した場合

任意整理は裁判所を通さず、債権者(借り入れ先)との交渉で借金を減額してもらいます。

任意整理で減額されるのは将来利息のみとなるため、利息の高い債権者から借り入れしていない場合、そこまで借金は減額されない可能性があります。

また減額された借金は原則3年間で返済していくため、返済能力も問われます。

ただし、自己破産や個人再生とは違い、手続きする債務(借金)を選ぶことができますし、官報にも掲載されません。

個人再生を利用した場合

個人再生も自己破産同様に裁判所へ申し立てが必要、また個人再生には小規模個人再生と給与所得者等再生の2種類があります。

一般的には小規模個人再生で手続きされることが多く、借金総額に応じ、減額される借金が異なります。

| 借金(債務)総額 | 減額後の借金総額(最低弁済額) |

|---|---|

| 100万円未満の場合 | 100万円(減額なし) |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円以上1,500万円以下の場合 | 5分の1まで減額 |

| 1,500万円以上3,000万円以下の場合 | 300万円まで減額 |

| 3,000万円以上5,000万円以下の場合 | 10分の1まで減額 |

借金総額が多いほど借金の減額効果は大きくなりますが、個人再生にかかる費用も考えれば、200万円以下の借金総額であれば、メリットが少なくなる可能性があります。

減額された借金の返済は原則3年間(裁判所に認められれば最長5年間)で返済となるため、返済能力が問われます。

また個人再生も自己破産同様、官報に掲載されます。

まとめ

自己破産が2回目の場合、まず前回の自己破産で免責決定が確定した日から原則7年間経過していなければならず、また自己破産する理由も異なることが条件となります。

2回目以降の自己破産は財産の有無関係なく管財事件として扱われる可能性が高くなります。

管財事件となれば、破産管財人が選任されることで引継予納金等が発生するため、同時廃止と比べ、自己破産にかかる費用も高くなります。

2回目の自己破産が免責されるポイントとして、自己破産がやむを得ない事情であること、免責審尋など裁判官との面談時、自己破産に至ってしまった経緯を真摯に反省している姿勢、態度で望むことです。

もし免責が不許可となった場合、任意整理や個人再生といった、他の債務整理は利用できる可能性はあります。

任意整理、個人再生ともに自己破産のように借金の返済は免除されませんが、減額された借金を期間内に返済できる収入があると見込まれれば、借金を減額できる可能性はあります。

他の債務整理も視野に入れて検討するためにも、まず1回目の自己破産を依頼していた専門家(弁護士等)に相談することをお伝えしています。

債務整理でお悩みの方は当事務所にお気軽にご相談ください。

相談料は無料です。