時効の援用が信用情報に及ぼす影響ですが、メリットはあってもデメリットはありません。

借金を滞納したままであれば、CICには「異動」、JICCの異動情報には「延滞」等と掲載され、信用情報に事故歴として登録された状態が続くため、ローンやクレジットカードは利用できません。

時効の援用がきっかけで、これら事故歴として登録されている情報が削除等され、信用情報が回復する可能性があります。

信用情報は信用情報機関(CIC、JICC、全国銀行個人信用情報センター)で保管されており、信用情報の更新は加盟している会員企業が行います。つまり信用情報から事故歴が削除されるかは加盟会員企業の対応次第となります。

このページでは時効の援用は信用情報にどう影響するのか?詳しくご説明していきます。

時効の援用のことでお悩みの方は当事務所にお気軽にご相談ください。

相談料は無料です。

時効の援用とは

時効は時効期間が過ぎただけでは成立しません。時効の援用の手続きを行うことで時効が成立(時効完成)します。

時効期間は2020年4月1日以前の借り入れであれば、以下、表の通りです。

借り入れ先別に見る時効期間について

| 時効期間 | 債権者(貸し手側) |

|---|---|

| 5年間 | 消費者金融、銀行、信販会社、貸金業者(中小・個人)、保証会社 |

| 10年間 | 個人(友人・知人等)、信用金庫(非会員への融資)、住宅支援機構、保証協会 |

時効の援用は専門家へ依頼せず、ご自身で行うことができますが、時効期間を経過しているか?正確に把握するためには専門家に調べてもらうのが確実です。

時効の援用を手続きする際は、時効援用通知書を債権者(借り入れ先)へ内容証明郵便(配達証明)で送付します。

信用情報とは

信用情報とはローンやクレジットカードに申し込んだ情報、利用履歴(返済等)など契約に関する情報のことを指します。これらは信用情報機関に保管されています。

信用情報機関は大きく分け、以下3つです。

- CIC

- JICC

- 全国銀行個人信用情報センター

各信用情報機関に加盟している会員企業の業種は以下、表の通りです。

| 信用情報機関 | 加盟している業種 |

|---|---|

| CIC | ・信販会社 ・百貨店 ・専門店会 ・流通系クレジット会社 ・銀行系クレジット会社 ・家電メーカー系クレジット会社 ・自動車メーカー系クレジット会社 ・リース会社 ・保険会社 ・保証会社 ・銀行 ・消費者金融会社 ・携帯電話会社など |

| JICC | ・消費者金融会社 ・流通系 ・銀行系 ・メーカー系クレジット会社 ・信販会社 ・金融機関 ・保証会社 ・リース会社など |

| 全国銀行個人信用情報センター | 銀行(全国) |

例えば、消費者金融から借り入れしている場合であれば、CIC、JICCに情報が登録されます。

CICとJICCの信用情報を確認することで、利用歴他、事故歴も確認することができます。

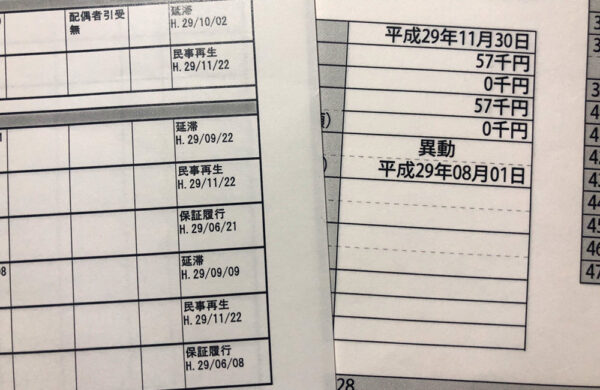

信用情報に事故歴はどのように登録されるのか

信用情報に事故歴が登録される場合、例えば借金の返済を延滞している場合であれば、以下表のように情報が登録されます。

| 信用情報機関 | 項目 | 登録(記載)内容 |

|---|---|---|

| CIC | 26.返済状況 | 異動 |

| JICC | 異参サ内容 (ファイルDを参照) | 延滞 |

| 全国銀行個人信用情報センター | 返済区分 | 延滞 |

信用情報には他に、保証会社が債権者へ返済した場合の保証履行や債務整理他、様々な情報が登録されます。

これらの事故歴、つまりは信用情報に傷が付いている状態の場合、ローンやクレジットカードの新規契約等できなくなる可能性が高くなります。

時効の援用後、信用情報は削除される?

時効の援用後に信用情報から事故歴が削除されるタイミングですが、加盟会員企業である消費者金融やクレジットカード会社が情報を更新した時です。

つまり、会員企業が情報を更新しなければ、事故歴は残ったままであり、削除されるかは加盟会員企業の対応次第です。

Q.登録されている情報を訂正・削除できるのですか?

A.登録内容が事実であれば、訂正・削除することはできません。

引用元:CIC 情報の訂正・削除(信用情報)

情報に誤りがあることが判明した場合には、登録元会社にて訂正・削除をいたします。開示された信用情報の内容が事実と異なり、心あたりがない場合は、登録元会社へお問い合わせください。CICでは、信用情報の訂正・削除はできません。

登録されている情報に誤りがない限りは登録情報の訂正や削除はできません。また、誤りがあった場合に情報の訂正等を行うのは情報登録元の加盟会員であり、JICCで信用情報の登録や削除は行いません。

引用元:JICC その他のQ&A

時効の援用で信用情報が削除されるとどうなる?

時効の援用によって、信用情報の登録情報はどうなるのか?信用情報機関別に見てみましょう。

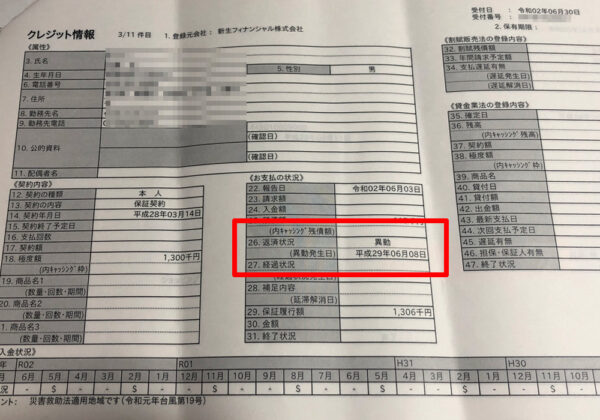

CICの信用情報では「31.終了状況」の欄で以下、内容で記載されます。

| 項目名 | 内容 |

|---|---|

| 完了 | ・支払うべき金額が全額支払われ、契約が終了したもの ・カードの場合、残高がなく解約したもの |

| 貸倒 | クレジット会社等が貸倒れとして処理したもの |

| 移管終了 | ・複数契約の債権を一括管理(移管債権)するため終了扱いとしたもの ・クレジット会社等が、お客様との契約(債権)を第三者に譲渡したもの |

第三者へ債権譲渡された場合、譲渡先の債権回収会社が信用情報機関の加盟会員企業でなければ、信用情報の更新しない場合がありますが、5年経てば「移管完了」の情報も削除されるため、結果、事故歴は削除されます。

JICCの場合、延滞等の事故歴が削除されると情報(ファイル)は削除されます。また信用情報記録開示書(ファイルM)の<債権情報>に「完済」と記載される場合もあり、登録される期間は5年以内となります。

Q.JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

A.契約継続中及び契約終了後5年以内です。

引用元:JICC よくあるQ&A

・「時効の援用」については、お客さまが債権者である登録会社に対し「時効の援用」をし、登録会社が承認した場合に、時効の起算日に遡って完済として登録されます(その時点で登録期間経過により登録情報は抹消されます)。

成約残0完済と記載されていますが、これらは以下、いずれかに該当した場合に記載されます。

| 情報項目 | 内容 |

|---|---|

| 成約 | 包括契約後、まだ利用されていない情報 |

| 残0 | 包括契約において全て返済したが解約せず、契約を継続している情報 |

| 完済 | 包括契約の場合:残高を全て返済し、契約を解約(終了)した情報 個別契約の場合:残高を全て返済した情報 |

- 包括契約:あらかじめ設定された限度額の範囲で、繰り返し借入れや商品・サービスの購入等が可能な契約

- 個別契約:あらかじめ借入金額や商品・サービスの購入代金等を確認し、決められた回数で返済する契約

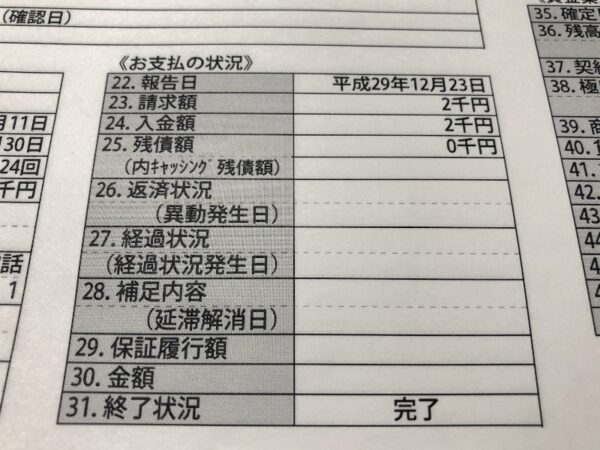

「完了区分」「完了区分発生日」を確認します。

完了区分には「完済」と記載され、完了区分発生日は完済した日が掲載されます。

| 項目名 | 内容 |

|---|---|

| 完了 | お客様による完済または解約によってご契約が終了したことを示します。 なお、クレジットカードに付帯するサービ スを解約された場合でも、債務が残っている間は「完了」とはしません。 |

| 移管 | 情報を登録した金融機関等がお客様に対する債権を譲渡したことを示します。 |

信用情報を確認するには

信用情報を確認するには、信用情報機関に開示請求が必要となり、開示請求方法は信用情報機関によって異なります。

各信用情報機関に開示請求する方法を以下、表にまとめてみました。

| 信用情報機関 | 開示方法 | 手数料 | 支払い方法 |

|---|---|---|---|

| CIC | ・インターネット(スマホ・パソコン) ・郵送 ・窓口* | 1,000円(税込) ※窓口では500円(税込) | ・クレジットカード ・定額小為替証書 |

| JICC | ・スマホ(申し込みのみ) ・郵送・窓口* | 1,000円(税込) ※窓口では500円(税込) | ・クレジットカード ・コンビニ払い ・ペイジー対応の金融機関ATM、オンライン支払い |

| 全国銀行個人信用情報センター | 郵送 | 1,000円(消費税・送料込) | 定額小為替証書 |

信用情報の開示ですが、時効の援用を手続きする前と後で信用情報を取り寄せ、内容を比較することで信用情報から事故歴が削除されているかを確認しましょう。

まとめ

時効の援用によって信用情報に及ぼす影響はメリットこそあれ、デメリットになることはありません。

時効期間が経過しており、時効の援用が行える状況であれば、借金の返済義務も消滅するため、手続きは検討すべきです。

信用情報から延滞など事故歴等が削除されるかは、信用情報機関に加盟している会員企業が更新するか次第です。時効の援用を行なったからといって、信用情報が変更されるわけではなく、また専門家(弁護士等)が変更できるものではありません。

また時効の援用により、信用情報に登録される項目、内容は信用情報機関によって異なりますが、どのように信用情報が更新されるか?は、信用情報内の特定の項目を確認することで把握できます。

信用情報はご自身で開示請求できます。時効の援用前と後で取り寄せ、時効援用により信用情報が回復したか?確認できます。

時効の援用のことでお悩みの方は当事務所にお気軽にご相談ください。

相談料は無料です。