時効の援用とは時効(消滅時効)を成立させるために必要な手続きであり、時効の援用を行わなければ、時効は成立しません。

時効の援用で失敗しないためには、時効が成立する時効期間を過ぎていることが重要です。

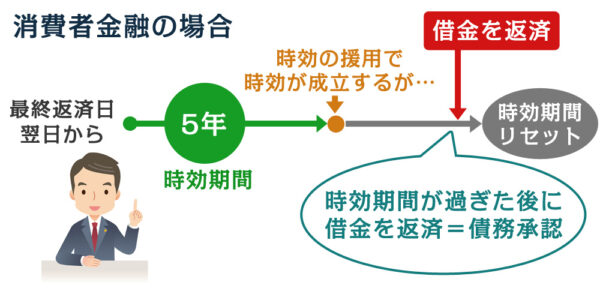

時効期間は借り入れ先によって異なりますが、最終返済日の翌日を起算日として、5年〜10年、経過していなければなりません。この時効期間を見誤ることがないよう、正確に把握することが時効の援用で失敗しないための秘訣となります。

またもし、時効期間を過ぎていない状況で時効の援用を行ってしまうと、時効期間のリセットや、債権者(借り入れ先)から督促等が再開されてしまう等、様々なデメリットが生じます。

このページでは時効の援用に失敗しないために知っておくべき時効期間について、また時効の援用の手続きを行う際に注意すべき情報等、詳しくご説明いたします。

時効が成立できるか当事務所でお調べします。

相談料は無料ですのでお気軽にご連絡下さい。

時効の援用で失敗するケースとは

時効の援用が失敗するケースとして考えられるのは、そもそも時効が成立しない状況で時効の援用を行った場合です。

そもそも時効が成立していない

時効を成立させるためには時効の援用が必要です(民法 第145条)。時効が成立する状況、つまり時効期間を経過してなければ、時効の援用しても時効は成立しません。

民法 第145条

引用元:e-Gov

時効は当事者(消滅時効にあっては、保証人、物上保証人、第三取得者その他権利の消滅について正当な利益を有する者を含む。)が援用しなければ、裁判所がこれによって裁判をすることができない。(時効の利益の放棄)

時効期間は借り入れする先によって異なりますが、最終返済日の翌日を起算日とし、起算日から一定期間過ぎていなければなりません。

| 時効期間 | 債権者(借り入れ先) |

|---|---|

| 5年間 | 消費者金融、銀行、信販会社、貸金業者(中小・個人)、保証会社 |

| 10年間 | 個人(友人・知人等)、信用金庫(非会員への融資)、住宅支援機構、保証協会 |

時効期間を正確に把握するためにも最終返済日がいつだったか?時効は中断されていないか?を調べなければなりません。

時効が成立しているか?確認するには

時効が成立しているか?時効期間を把握するには以下の方法があります。

- 債権者から届いた通知書(督促状等)を確認する

- 信用情報機関から信用情報を取り寄せる

債権者(借り入れ先)から届く通知書、例えば督促状には最終返済日が記載されています。

債権者から届く通知となるため、時効期間の確認に最も適していますが、債権者から最後に届いた通知であることも確認します。

信用情報機関(CIC、JICC、全国銀行個人信用情報センター)から信用情報を取り寄せ、確認します。信用情報を取り寄せる際は開示請求手続きと1,000円程度の費用が必要です。

「CIC」「JICC」で登録されているのは加盟会員である貸金業者、信販会社等との契約情報や利用状況等の情報が一定期間、登録されています。

例えば、支払いを延滞している場合は以下の期間、情報が登録されます。

| 信用情報機関 | 延滞情報の登録期間 |

|---|---|

| CIC | 延滞中及び延滞解消日から5年 |

| JICC | 契約日:2019/9/30以前延滞中及び解消日から1年 契約日:2019/10/1以降延滞中及び延滞解消日から5年 |

| 全国銀行個人信用情報センター | 延滞中及び延滞解消日から5年 |

JICC:https://www.jicc.co.jp/credit_info/registration/

全国銀行個人信用情報センター:https://www.zenginkyo.or.jp/pcic/about/

例えば、消費者金融の借金で時効期間が過ぎているか?最終返済日を確認するのであれば、「CIC」「JICC」の信用情報を取り寄せ、以下の項目から確認します。

| CIC | JICC | 確認事項 |

|---|---|---|

| 契約年月日 | 貸付日契約日 | 確認時点から5年以上経過しているか |

| 返済状況(異動発生日) | 異動参考情報 | 延滞情報他が記載、日時が記載されている場合は5年以上経過しているか |

| 入金状況、最新支払日 | 入金日 | CICの入金状況で「P」の記載がある場合で5年以内の日にちが記載されていないか |

ご自身で信用情報から時効期間を把握することも可能ですが、他にも代位弁済が行われた場合等も確認しなければなりません。正確に把握できるか不安な方は「そうや法律事務所」までご相談下さいませ。

時効の更新(中断)はなかったか?確認すること

時効の援用を行う場合、時効の更新(時効の中断)がなかったのか?も確認します。

もし時効の更新となった場合、時効期間がリセットされます。

例えば、消費者金融から借り入れしている場合であれば、時効の更新があった時点で、時効期間が5年に戻ります。

- 差押え、仮差押え、仮処分された

- 裁判を起こされた

- 借金を承認した

差押え、仮差押え、仮処分された

債権者(借り入れ先)から差押え、仮差押え、仮処分された場合、時効期間はリセットされます。

ただし、差押え、仮差押え、仮処分が取り消された場合、時効は中断しません。

例えば、差押えであれば、裁判所から「差押通知」が届きます。知らぬ間に手続きを行われることはありません。

裁判を起こされた

借金の返済で裁判を起こされ判決が確定された場合等も、時効期間はリセットされます(民法第147条)。

裁判上の請求等による時効の完成猶予及び更新

民法 第147条

次に掲げる事由がある場合には、その事由が終了する(確定判決又は確定判決と同一の効力を有するものによって権利が確定することなくその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。一 裁判上の請求

引用元:e-Gov

二 支払督促

三 民事訴訟法第二百七十五条第一項の和解又は民事調停法(昭和二十六年法律第二百二十二号)若しくは家事事件手続法(平成二十三年法律第五十二号)による調停

四 破産手続参加、再生手続参加又は更生手続参加

2 前項の場合において、確定判決又は確定判決と同一の効力を有するものによって権利が確定したときは、時効は、同項各号に掲げる事由が終了した時から新たにその進行を始める。

裁判を起こされているか?は裁判所から通知(特別送達)が郵送される場合や、債務者に郵送物のない公示送達があります。

「特別送達」の場合は裁判所の名前が記載されており、郵便局員から手渡しにて受け取ります。また受け取りの際には郵便送達報告書に署名、もしくは捺印が必要です。

特別送達には第一回答弁論期日の日程と訴状が同封されており、等弁論期日の日程には裁判所に「答弁書」を作成し、出廷しなければならず、欠席した場合は「欠席判決」となり、時効期間がリセットになります。

また特別送達は本人以外でも受け取れるため、届いていたことを本人は知らぬ間に欠席判決になっている可能性もゼロではありません。

「公示送達」は債務者(借り手側)の所在がわからない場合等に取られた方法で、裁判所の掲示板に掲示されるだけで、債務者に直接知らされることがないため、知らぬ間に判決が下され、時効期間がリセットされている場合もあります。

郵便による督促だけでは時効は中断しませんが送付後、6ヶ月以内に裁判を起こされると時効がリセットされます。

例)

消費者金融等の場合、内容証明郵便による督促から6ヶ月以内に裁判といったパターンが多くみられます

借金を承認した

債務者(借り手側)が借金の存在を認めてしまった場合も時効期間はリセットされます。

- 借金の一部を返済した

- 利息だけ支払った

- 支払い期日の交渉

上記のような行為は借金を認めたことになります。

また時効期間が過ぎており、時効の援用で時効が成立する状態であった場合でも、借金の一部を返済すると承認とみなされ、時効期間がリセットされる場合もあります(時効完成後の債務の承認と呼びます)。

時効の援用の手続きはご自身で行うことも可能

時効の援用はご自身で手続きもできますし、手続き自体は難しいものではなりません。ご自身で時効の援用を行う場合は以下、流れで手続きしましょう。

時効の援用の流れ

時効の援用は時効期間を過ぎているかを確認後、手続きを進めていきます。

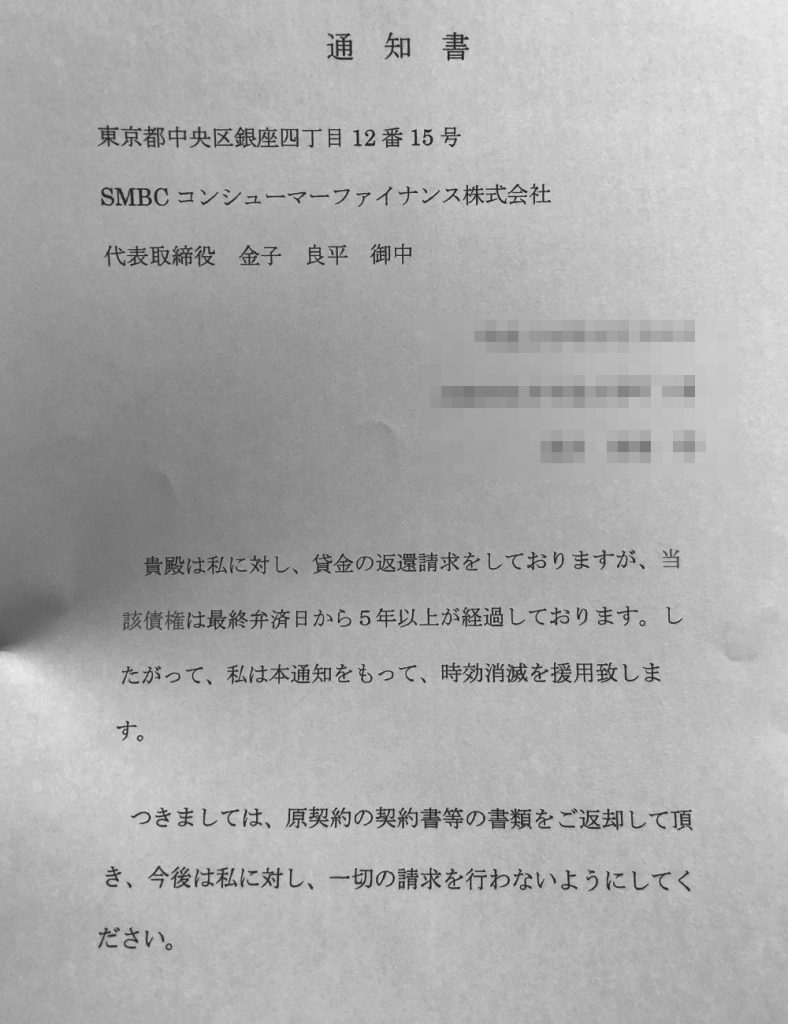

時効の援用を行った証拠を残すためにも、内容証明郵便で時効援用通知書を債権者(借り入れ先)に送ります。

内容証明郵便は内容を証明できる郵便で、送付時の日付や送った際の内容(文章)を差出人と郵便局に控えとして残すことができます。

また内容証明郵便で時効の援用を行う場合は「配達証明」で送ります。

配達証明は受取人が受け取った日付を郵便局で証明してくれるものであり、後日、差出人に配達証明書が届きます。

内容証明郵便の控え、配達証明書は紛失しないよう、きちんと保管しましょう。

時効援用通知書の送付から住所等が知られ督促される場合も

時効の援用を手続きする時には債権者(借り入れ先)に時効援用通知書を「内容証明郵便」を送付しますが、時効援用通知書、内容証明郵便ともに債務者(借り手側)の名前、住所を記載します。

この時、時効援用通知書には債権者と契約した時の住所等を記載しますが、内容証明郵便の住所は現住所を記載する必要があるため、債権者に現在の住まいを知られる可能性があります。

時効期間が過ぎていない場合、時効の援用ができないだけでなく、現住所が知られてしまうことで取り立ての再開や督促、裁判を起こされる可能性もあり、先ほどご説明した時効の更新で時効期間がリセットされるリスクもでてきます。

時効の援用を弁護士等に依頼している場合であれば、弁護士が代理人として内容証明郵便の住所を弁護士事務所の住所で記載できます。現住所を知られたくない方には弁護士等への依頼を勧めています。

まとめ

時効の援用が失敗するケースは時効期間が過ぎていない状態で時効の援用を手続きしてしまう時です。

時効期間は借り入れ先で異なりますが、消費者金融などであれば5年、個人間、信用金庫、奨学金からの借り入れであれば10年です。

時効期間は最終返済日の翌日から起算しますが、時効の援用を失敗しないためにも正確に把握する必要があります。

最終返済日は債権者(借り入れ先)からの督促状や、信用情報機関の信用情報から把握できますが、代位弁済の有無、また時効の更新がされていないか?等の確認も必要となるため、弁護士等、専門家への依頼が確実です。

時効の援用手続きはご自身で行うこともできます。手続きの証拠を残すためにも内容証明郵便で時効援用通知書を債権者へ送付しましょう。

内容証明郵便は債務者の現住所を記載しなければなりません。お住まいを知られたくない方であれば、弁護士に依頼すれば、弁護士が代理人として弁護士事務所の住所で内容証明郵便を送ることができます。

時効期間の確認含め、ご自身で時効の援用を行う場合はリスクがあることを覚えておきましょう。

時効が成立できるか当事務所でお調べします。

相談料は無料ですのでお気軽にご連絡下さい。